;)

;)

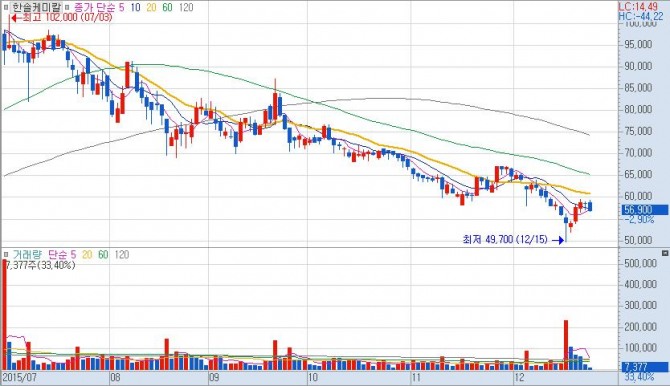

메리츠종금증권 황유식 연구원은 "과산화수소, 프리커서 등의 판매량과 시장점유율이 상승세다"며 "4분기 영업이익은 지난해 동기 대비 35.8% 상승한 122억원으로 추정한다"고 분석했다.

황 연구원은 "반도체 평균판매단가(ASP)와 상관관계가 낮아 과산하산소 출하량은 확대되고 있다"며 "프리커서 부문은 경쟁사인 에어리퀴드사 공장에 문제가 발생하면서 내년 이익 규모가 급증할 것"이라고 내다봤다.

그는 "내년 지분 79%를 확보하고 있는 자회사 한솔씨앤피의 상장이 예정돼 있어 한솔케미칼의 지분가치는 상승할 것"이라며 "계속된 주가하락으로 성장주에 대한 밸류에이션 매력이 높아져 신규 매수의 기회로 판단한다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

최지영 기자 luft99@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.