;)

;)

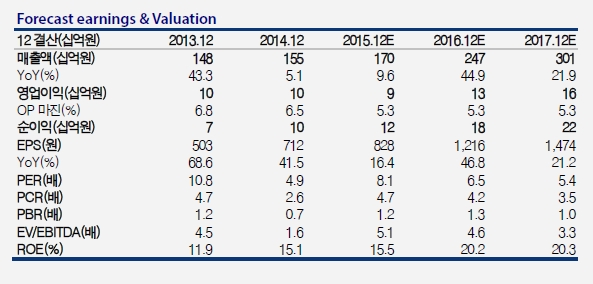

이미지 확대보기

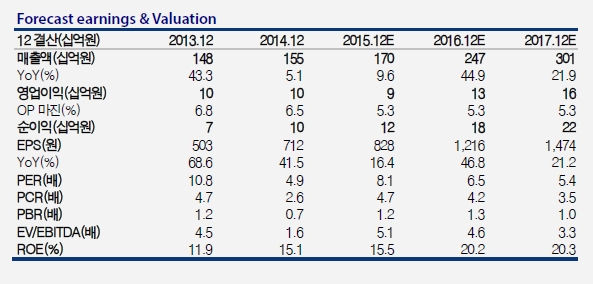

이미지 확대보기

성우전자는 지난해 말 베트남 2공장 증설 및 3공장, 4공장을 한꺼번에 완공했다. 기존제품의 생산능력을 확대시키는 것이 아닌 신제품을 생산함으로써 신규 성장동력을 확보했다는 지적이다. 신공장에서 메탈케이스의 프레스공정 및 메탈데코, 액세서리, VCM 등을 생산할 예정이다.

특히 메탈케이스와 같이 완제품의 폼팩터가 한꺼번에 바뀌는 제품을 공급하는 성우전자는 아무리 전방시장이 정체되었다고 해도 높은 주가 멀티플 부여가 뒤따른다는 판단이다.

신규제품뿐만 아니라 기존 제품에까지 적용범위가 확대되고, 없었던 것이 새로이 발생하는 것이기 때문에 실적 성장률이 매우 높고 가시성 또한 매우 높다. 이에 따라 실적발표시 동종업종 대비 주가 멀티플 할증될 여지가 높다는 분석이다.

김갑호 교보증권 연구원은 "신제품 매출 본격적으로 가세하면서 지난해 대비 매출액 45%, 영업이익 48% 증가 예상된다"라며 "올해가 성우전자 실적성장의 제2의 원년이 될 것"이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.