;)

;)

이미지 확대보기

이미지 확대보기

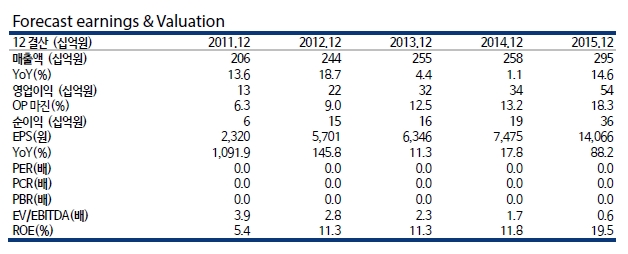

대림씨엔에스는 콘크리트파일(PHC파일) 및 스틸 강교 국내 1위 사업자다. 1분기 실적은 매출액 695억원(+24.8% YoY), 영업이익 152억원(+51.7% YoY), 당기순이익 111억원(+44.9% YoY)을 기록했다.

PHC파일 판매가 전년동기 대비 23.5% 증가하며 매출액 및 영업이익(률) 증가를 견인했다. 특히 PHC파일 중 대구경/초고강도파일 매출액이 늘어나며 수익성 개선에 영향을 미쳤다.

스틸사업부는 21.7억원(+11.8% YoY) 매출이 늘었다.

주가가 저평가 받고 있는 이유는 국내 주택 경기 침체에 대한 우려가 작용했기 때문이다. 하지만 동사의 PHC파일 국내 주택 매출 비중은 전체 매출액의 34.2% 수준이며, 단위 면적당 투입되는 PHC파일량이 증가하는 등 구조적인 변화로 PHC파일 출하가 늘어나는 요인도 있어 올해 수익성은 더욱 개선될 것으로 예상된다.

교보증권 기업분석팀은 “확고한 시장 위치와 대구경/초고강도 파일 등 수익성이 탁월한 제품을 보유하고 있어 국내 핵심 건설사 및 정부 공공기관 등 다양한 채널을 고객으로 확보하고 있다”라며 “그룹사인 ‘대림산업’, ‘고려개발’, ‘삼호’와의 시너지 효과와 베트남 시장 공략을 통한 미래 전략은 동사의 가치를 더욱 높일 것으로 판단이다”고 밝혔다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.