;)

;)

이미지 확대보기

이미지 확대보기

2분기 OEM 부문 달러 매출액은 4.2% YoY 증가할 것으로 보인다. 기존 예상치(+9.6% YoY) 대비 부진한데, 이는 GAP, A&F 등 주요 바이어 실적 부진으로 단기 수주(약 1개월 내 발주, 선적)가 주춤했기 때문이다.

중장기 수주 흐름은 양호하다는 진단이다. 연결 영업이익은 5.6% YoY 증가한 245억원으로 추산된다. OEM 부문 원가율은 0.5%p 상승한 81.8%로 예상된다. 우븐(Woven) 비중 확대에 따른 3분기이후 성수기 오더 집중 현상이 작년부터 나타나고 있다.

연간 오더 흐름에 대한 우려는 크지 않다. 연간 달러 매출액 증감률은 +9.6% YoY으로 전망한다

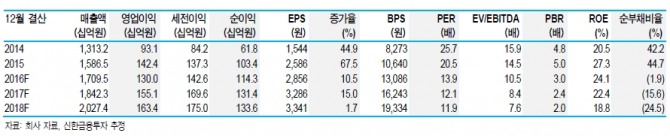

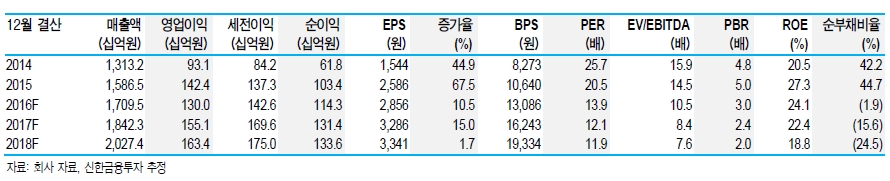

박희진 신한금융투자 연구원은 PER은 13.9배 수준으로 주가 매력도는 충분하다”라며 “다만 미국 금리인상 등 대외변수에 따른 환율 변동성을 감안해 매수 후 보유전략을 제시한다”고 밝혔다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.