;)

;)

이미지 확대보기

이미지 확대보기

■하나證 "올해 이익 선반영 시 지수 상단 1만380 예상"

하나증권은 국내 주식시장이 반도체 대기업의 이익 증가를 바탕으로 사상 초유의 코스피 1만 시대에 진입할 수 있다고 전망한다. 하나증권은 미국 국채 금리 상승과 물가 우려 속에서도 시장의 방향성은 결국 유동성과 기업 이익이 결정한다고 본다.

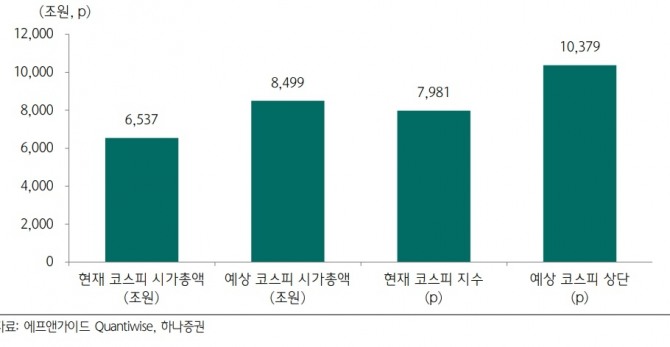

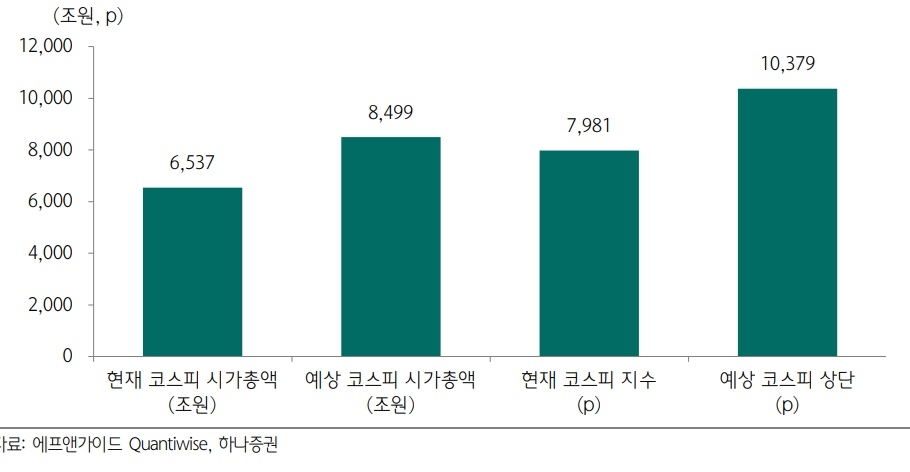

하나증권은 최근 공개한 '하반기 주식시장 전망과 전략' 보고서에서 올해 코스피 예상 순이익을 689조 원, 2027년은 853조 원까지 증가할 것이라며 코스피 지수 상단이 1만380에 이를 것으로 예상했다. 하나증권의 종전 코스피 상단 전망치는 8470이었다.

이미지 확대보기

이미지 확대보기

하나증권은 2010년 이후 코스피의 평균 주가수익비율(PER)인 9.96배를 적용해 2027년 순이익을 연말까지 선반영할 경우 코스피 시가총액은 8499조 원에 이를 것으로 전망했다. 이재만 글로벌투자분석실 실장은 "PER 재평가를 배제하더라도 현재의 이익 추정치가 현실화한다면 ‘1만 포인트’ 진입이 충분히 가능하다"고 주장했다.

그는 강세장의 기본 조건으로 유동성 확장과 기업 이익 증가의 지속을 꼽았다. 고유가와 고금리 환경이 기업 이익 성장에 제동을 걸 수 있다는 지적에 대해 이재만 실장은 "현재의 유가 상승이 전쟁 등 지정학적 리스크에 따른 가격 급등 성격이 짙어 중장기 추세라기보다는 단기 오버슈팅일 가능성이 높다고 진단했다.

실제로 최근 3개월 평균 서부텍사스산원유(WTI) 가격 상승률은 전년 동기 대비 63%로 미국 스탠더드앤푸어스(S&P) 500 기술 섹터의 자본적지출(CAPEX) 증가율(80%)이 여전히 더 높다. 그는 S&P 500 기술 섹터의 CAPEX 증가율이 유가 상승률을 밑돌면 현재 강세장의 종료 시점이 될 것으로 예측했다.

최근 코스피 상승이 삼성전자와 SK하이닉스에 집중되고 반도체 쏠림 심화에 대한 우려가 나오는 것에 대해서는 이 실장은 "당연한 결과일 수 있다"고 강조했다. 두 기업의 코스피 내 시총 비중은 48% 수준이나, 12개월 예상 기준 순이익 비중은 무려 72%에 이른다. 이는 대만 가권지수 내 TSMC의 시총 비중(44%)과 순이익 비중(43%)이 유사한 것과 비교하면 한국 증시의 이익 집중도가 더 높음을 시사한다.

현재 코스피 내 시총 비중 22%를 차지하며 역대 시총 2위 최고치를 경신 중인 SK하이닉스의 시가총액은 삼성전자의 85% 수준까지 쫓아왔다. 이 실장은 "삼성전자와 SK하이닉스 주가 상승 기간은 영업이익률이 결정한다"면서 "삼성전자 영업이익률 정점은 2027년 2분기로 55%, SK하이닉스는 2027년 3분기로 영업이익률은 76%에 이른다"고 전망했다.

이 실장은 "순이익 규모 추정치에서 여전히 삼성전자(280조 원)가 SK하이닉스(208조 원)를 앞서는 상황에서 만약 SK하이닉스의 시총이 삼성전자를 역전하면 이 역시 강세장 종료의 뚜렷한 시그널이 될 수 있다"고 경고했다.

■"하반기 코스피 7000~9300, 베스트 9900"신한證

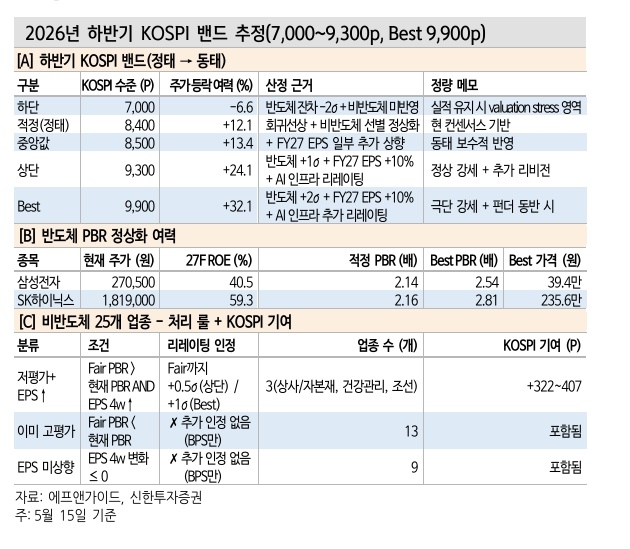

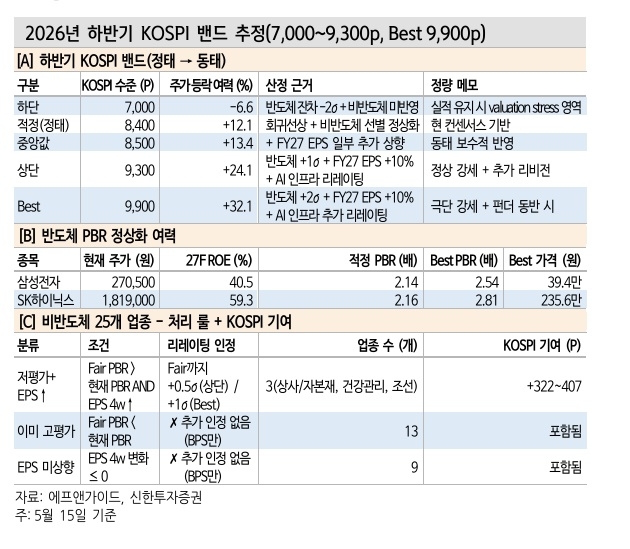

신한투자증권은 25일 반도체 고ROE 고원지대 진입과 AI(인공지능) 인프라 업종의 리레이팅을 근거로 2026년 하반기 KOSPI 밴드를 7000~9300으로 전망하고 최고치는 9900을 제시했다. 신한투자증권은 '2026년 하반기 산업 전망' 보고서에서 반도체와 비반도체 25개 업종을 분리하고 2027 회계기준으로 코스피 지수를 산정했다며 이같이 밝혔다. 지수 중앙값은 8500, 하단은 7000을 제시했다. 15일 기준 코스피 지수에 비해 중앙값은 지수 상단은 24.1% 상승할 것으로 본 것이다. 중앙값도 13.4% 오를 것으로 예상한 것이다. 최상의 경우는 32.1% 오르고 최악의 경우 6.6% 떨어질 것으로 내다본 것이다.

밸류에이션 멀티플 확장 없이, 반도체 중심의 순수 이익 증가만으로도 9000선 안착이 가능하다고 본 iM증권 예상 밴드(7300~9500)와 비슷하다.

이미지 확대보기

이미지 확대보기

단일 주당순이익(EPS)과 주가수익비율(PER)로 계산하지 않고 삼성전자·SK하이닉스와 비반도체 25개 업종을 분리해 산정했으며 반도체는 2027년 ROE(자기자본이익률)와 BPS(주당순자산가치)로 회귀식상 적정가치와 잔차 프리미엄을 계산했다고 신한투자증권은 설명했다.

잔차(residuals, 殘差)란 실제 데이터값과 모델이 예측한 값 사이의 차이, 예측 모델이 설명하지 못한 부분으로 투자자들의 기대감이나 심리 프리미엄을 의미한다.

신한투자증권은 보고서에서 코스피 상단은 반도체의 고ROE 고원지대를 시장이 회귀선 위에서 가격화 하고 AI 인프라 노출 업종(기계·IT하드웨어 등)의 추가 리레이팅이 더해질 때 열릴 것으로 예상했다. 비반도체 선별 3개 업종은 보강 변수로 예상했다.

고ROE 고원지대란 기업이 높은 수준의 자본 효율성(ROE)을 한두 해 반짝 달성하고 끝나는 것이 아니라 오랜 기간 높은 수준을 평형하게 유지하며 장기 호황을누리는 구간을 의미한다. 산의 정상처럼 뾰족하게 솟았다가 바로 내려오는 게 아니라, 지형이 높은 '고원(Plateau)처럼 높은 이익률이 장기간 굳어지는 모습을 뜻한다.

9900은 추가 조건이 동반될 때 가능한 수준으로 해석했다. 이를 위해서는 2027년 반도체 이익 전망이 추가 상향되고, 2028년이 2027년을 따라 올라오며, AI 인프라 노출 업종의 가격화가 지속되고, 비반도체에서도 EPS 상향과 밸류에이션 여력을 동반한 업종이 유지될 필요가 있다고 지적했다.

하단은 시장이 흔들릴 때 도달 가능한 밸류에이션 압력 영역으로 풀이했다. 2027 반도체 ROE와 BPS는 유지하되 잔차-2표준편차까지 할인하고 비반도체 선별 리레이팅을 반영하지 않으면 KOSPI 하단은 7000 전후가 될 것으로 예상했다.

'잔차-2표준편차'라는 실적 계량 모델의 중심선(평균)에서 아래쪽으로 두 칸이나 내려간 수준을 말한다. 즉, AI나 반도체 산업에 대한 기대감(프리미엄)이 완전히 사라진 것을 넘어 시장의 신뢰가 일시 붕괴해 우울증(패닉)에 빠졌을 때 부여하는 밸류에이션 점수를 뜻한다.

신한투자증권은 코스피 지수 6000은 밸류가 아니라 이익 하향이 현실화되는 꼬리 시나리오라고 지적했다.

신한투자증권 기업분석부 임희연 연구원은 "코스피는 지붕 뚫고 하이킥을 할 것"이라며 증권주 비중 확대를 유지한다고 밝혔다. 주식시장 호황과 금리 변동성 국면에서 자금조달 수요 확대가 예상된다. 기업공개(IPO) 중심의 ECM(주식자본시장) 회복과 금리 상승을 앞둔 선제적인 채권 발행 확대가 예상된다고 밝혔다. 임 연구원은 "생산적 금융 정책은 증권사의 모험자본 공급 기능을 강화하고 IB 부문의 중장 기 성장 기반을 강화할 전망"이라고 덧붙였다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.