;)

;)

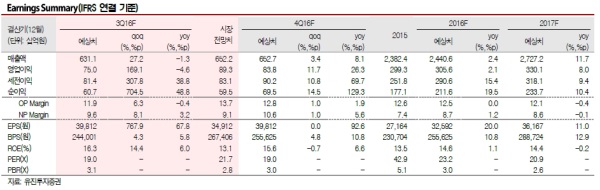

이미지 확대보기

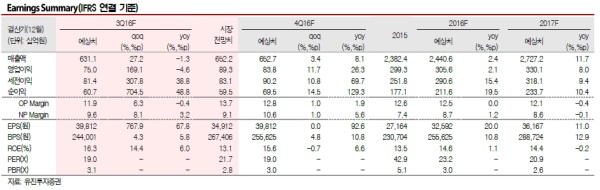

이미지 확대보기

오리온의 3Q16 매출액, 영업이익은 각각 1.3% yoy, 4.6% yoy 감소한 6,311억원, 750억원을 기록할 것으로 예상한다. 이는 컨센서스를 소폭 하회하는 수준이다.

중국법인의 경우 신제품 출시로 위안화 기준 매출액은 HS 수준으로 증가할 것이나 위안화 절하로 원화 전환 시 소폭 역성장이 예상된다.

또한 국내에선 폭염으로 7, 8월 판매량이 저조했던(각각 HS, LS yoy 감소 추정) 점이 영향을 미칠 것으로 보인다. 단 9월부터 국내에서도 다양한 프리미엄 및 익스텐션 제품(10종 이상)의 출시가 계획되어 있어 3분기 국내 매출액은 전년동기대비 4% 하락으로 그칠 전망이다.

특히 중국법인의 경우 단기적 성장은 슬로우하나 내륙진출 시 한번 더 대세 성장의 기회가 남았다는 분석이다. 신제품, 신카테고리(프리미엄 제품 포함) 론칭은 올 3분기부터 내년 상반기까지 지속될 계획이다.

3분기 출시되는 신제품은 주로 extention제품들로 매출액이 빠르게 올라올 것으로 보이나 유의미한 매출을 기록하기까지는 2~3년여의 시간이 필요하다는 판단이다.

오소민 유진투자증권 연구원은 "하반기 실적은 분명 상반기보다는 개선된 상저하고 모습일 것으로 전망하며, 현재 주가 수준은 저가매수가 유효한 구간이다”라며 “다만 상승여력이 풍부하지는 않아 주가 조정 시 매수를 추천한다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.