;)

;)

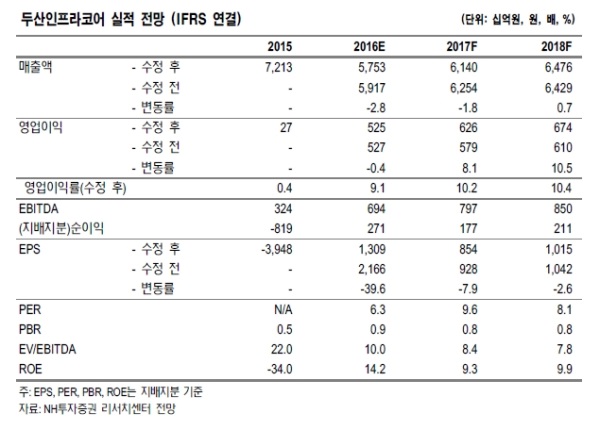

이미지 확대보기

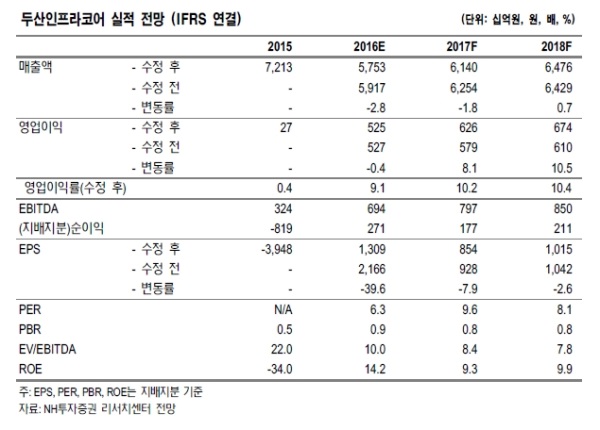

이미지 확대보기

중국 굴삭기 시장이 지난 7월 이후 가파른 성장세를 나타내고 있다는 분석이다. 그 배경은 중국 인프라투자확대, 광산개발 수요증가가 지속되며 노후장비 교체수요가 증가하고 있기 때문이다.

이에 따라 중국 굴삭기 시장은 2006년 4만2천대에서 2010년 16만대 시장으로 성장하고, 굴삭기 사용연수가 10년미만임을 감안하면 2017년부터 교체 주기로 진입했다는 지적이다.

중국 굴삭기 시장은 2015년 5만 2천대를 저점으로 2016년 6만 2천대, 2017년 7만 5천대 시장으로 성장할 것으로 예상된다.

두산인프라코어는 두산밥캣 지분 59%(2조1천억원)를 보유하고 있음에도 현재 시가총액 1조7천억원 내외에서 거래되고 있음. 이는 두산밥캣을 제외한 두산인프라코어 본사는 과도한 이자비용 부담으로 당기순이익 적자가 지속되고 있기 때문이다.

하지만, 2017년 11월에 두산밥캣 지분이 매각이 가능하며 이에 따른 재무구조 개선으로 이익창출이 가능함을 감안하면 현재 주가는 저평가되어 있다는 진단이다.

유재훈 NH투자증권 연구원은 "두산밥캣의 추가적인 기업가치 상승, 중국굴삭기 시장회복, 2017년 11월이후 두산밥캣 지분매각을 통한 재무구조 개선을 감안하면 저평가 구간으로 판단된다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.