;)

;)

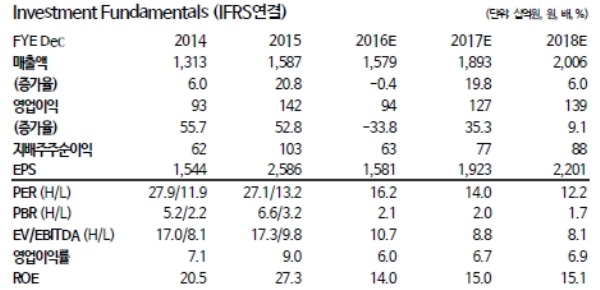

이미지 확대보기

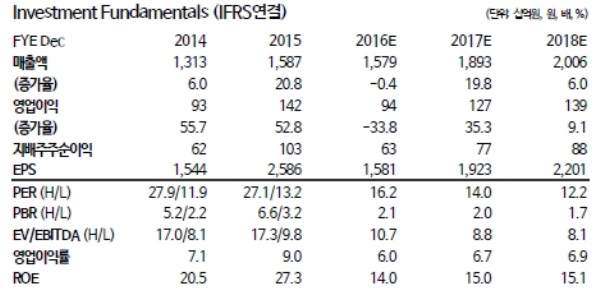

이미지 확대보기

자회사 실적을 미세하게 조정했고, 밸류에이션의 적용 시점이 변하면서 목표주가는 2.7만원으로 상향하지만, 실적의 추세를 확인하기 전까지 주가는 횡보 가능성이 높아 투자의견은 HOLD를 유지한다는 설명이다.

최근 한달 사이 한세실업 주가가 20% 이상 급등하면서 실적 턴어라운드에 대한 기대감이 급격히 높아진 것으로 보인다.

하지만 4Q16 OEM 실적 부진 예상보다 클 것이라는 분석이다.

이에 따라 4Q16 연결매출은 4,725억원(+17%YoY), 영업이익 269억원(-31%YoY)으로 이중 OEM 매출은 3,652억원(-9%YoY)을 달성했을 것으로 예상된다.

상반기보다 하반기 실적 개선 기대된다는 지적이다.

갭(GAP)을 비롯하여 주요 바이어들의 17년 매출 전망은 작년보다 역성장 폭을 줄이거나 작년 수준을 유지 혹은 소폭 개선되는 쪽으로 예상되는데 이는 OEM 기업들의 실적 개선으로 이어질 수 있어 긍정적이다.

다만 상반기보단 하반기에 실적 가시성이 높을 것으로 보여 2월 말 바이어들의 재고수준을 재점검할 시점이라는 진단이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.