;)

;)

이미지 확대보기

이미지 확대보기

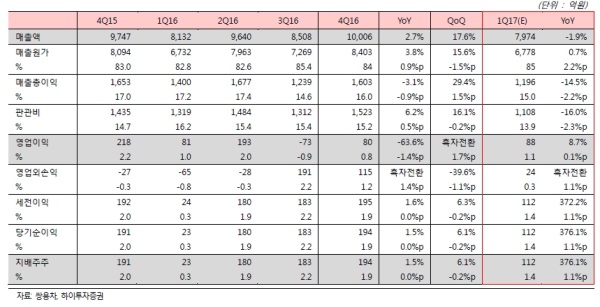

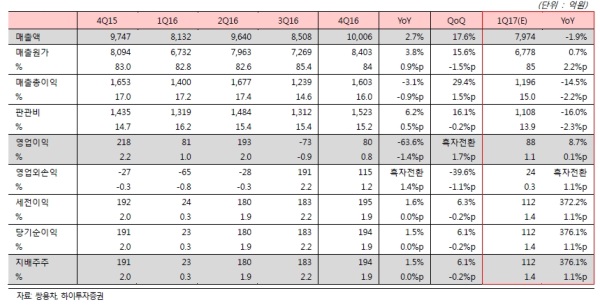

4분기 쌍용차의 매출액은 전년동기비 2.7% 증가한 1조, 영업이익은 63.6% 감소한 80억원을 기록했다.

당기순이익은 영업외부문의호조에 힘입은 194억원으로 전년동기 191억원을 소폭 넘었다.

매출이 증가한 이유는 내수시장에서 티볼리(에어)효과 지속에서 비롯됐다는 판단이다.

4분기에만 티볼리는 2.5만대가 판매되며 전체판매량 4.4만대 중 56.6%를 차지했다.

단 매출증가에도 불구하고 수익성이 하락한 것은 티볼리의 ASP가 낮고, 내수에 비해 수익성이 낮은 수출이 증가했으며, 수출 제반비용과 개소세효과 소멸에 따른 국내 프로모션 확대로 판관비가 증가했기 때문이라는 지적이다.

16년 연간 기준으로는 전년동기비 8%의 판매증가가 있었다. 매출액도 7% 증가했다. 영업이익은 총 280억원을 기록해 전년 358억 적자에서 흑자전환에 성공했다.

내수시장기반의 영업 한계와 개소세 인하 효과가 충격을 줬음에도 불구하고 거둔 성과라는 분석이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.