;)

;)

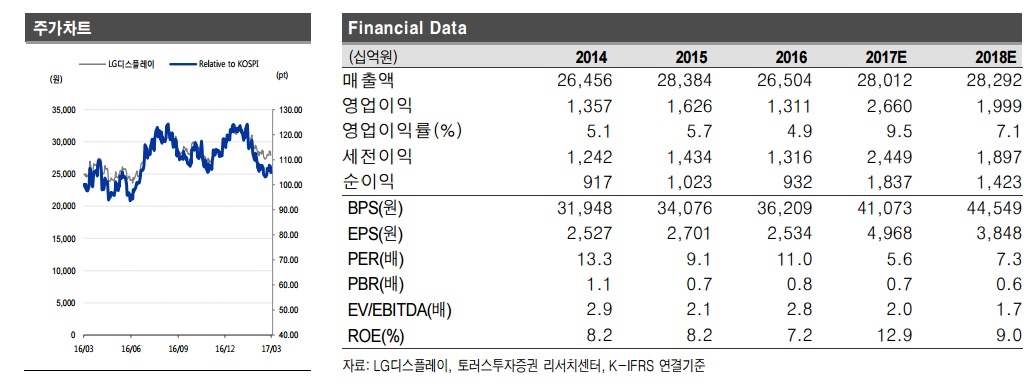

김현수 토러스투자증권 연구원은 "LG디스플레이의 1분기 매출액은 전년대비 18.7% 늘어난 7조1000억원, 영업이익은 1957.5% 증가한 8230억원으로 전망한다"며 "9년만에 2분기 연속 영업이익 8000억원을 넘어설 것"이라고 밝혔다.

LG디스플레이의 주가는 최근 2개월간 9.3% 떨어졌다. 이에 대해 김 연구원은 ▲하반기 LCD 패널 단가 급락 우려 ▲애플 아이폰의 OLED 패널 채택에 따른 모바일향 LCD 출하향 감소 ▲중화권 업체들의 LCD 생산능력(CAPA) 증설 리스크 때문이라고 설명했다.

그는 "중국발 불확실성 우려는 지나치다"며 "중국 업체들의 10.5세대 LCD 양산은 내년 하반기 이후 가능하며 2019년부터는 LG디스플레이의 OLED 매출 비중의 상승이 예상된다"고 말했다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.