;)

;)

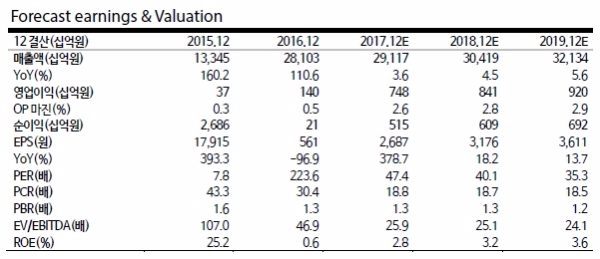

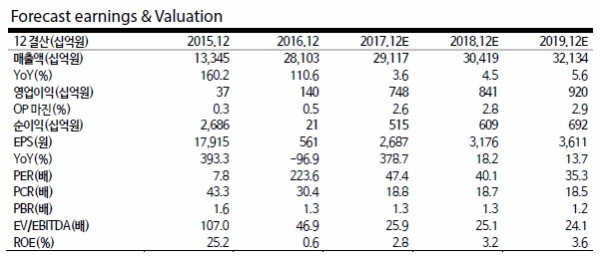

1Q17 매출액 6.8조원(YoY +6.1%), 영업이익 1320억원(YoY 흑자전환, 바이오로직스 제외)을기록할 것으로 추정된다.

건설부문 비수기에 따른 전분기 대비 실적 감익 불구하고, 그룹 공사등 수익성 높은 수주잔고 매출화로 의미있는 실적 개선이 지속될 전망이다.

건설부문 전년 대비 흑자 전환(+1100억원), 상사부문 이익 개선 지속, 리조트 손실 축소(YoY +150억원)로 영업이익은 시장기대치(1265억원, 4/3일 현재)를소폭 웃돌 것으로 보인다.

2018년 삼성 바이오로직스 실적 정상화 감안시 올해 이후 본격적인 합병 시너지 창출이 예상된다는 분석이다.

백광재 교보증권 연구원은 "현재 주가 수준은 삼성전자의 급격한주가 하락만 없다면 금년 기준 영업이익과 지분가치로도 충분히 설명 가능한 구간”이라며 “지배구조 개편 지연 여부에 따른 악재 발생시에도 충분한 하방 경직성 확보. 안심하고매수해도 되는 주가 수준으로 판단된다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.