;)

;)

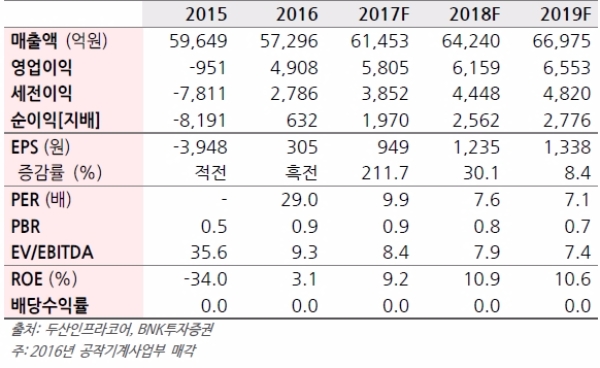

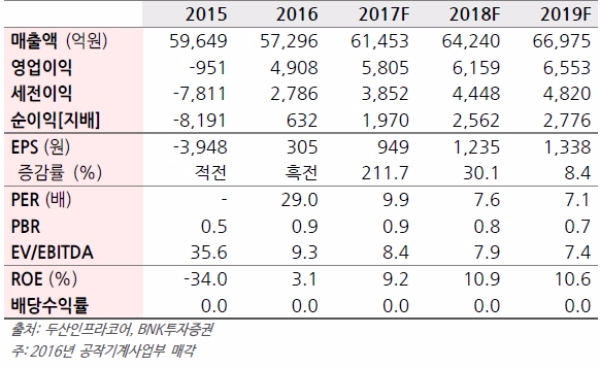

1Q17 연결 잠정실적은 매출액 1조5616억원 +8.9% YoY, +5.1% BNK, +1.6% 컨센서스), 영업이익 1484억원(+33.4 YoY, +34.4% BNK, +10.5% 컨센서스)으로 영업이익률 9.5%를 기록했다.

굴삭기 시장이 예상보다 빠른 회복을 보이면서 Heavy부문턴어라운드가 본격화되고 있다는 진단이다.

1분기 중국 굴삭기 판매는 3198대로 전년동기 대비 121% 늘었다.

두산밥캣과 엔진부문 영업이익률도 각각 +10.1%, +8.0%로 예상보다 양호했다는 평이다.

실적 개선에 따른 현금창출력 회복, 두산밥캣 지분 가치 등을 고려할 때 재무리스크에 대한 우려도 분석이다.

윤관철 BNK투자증권 연구원은 “투자결정에 최대 아킬레스건이었던 재무리스크가 완화되고 본업이 턴어라운드하는 등 기대 가능한 모멘텀이 집중되고 있는 시기”라며 "선제적인 구조조정을 통해 고정비를 낮추고 채널 경쟁력을 강화한 만큼 외형과 이익의 턴어라운드가 본격화될 것으로 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.