;)

;)

목표주가는 22만원으로 상향조정했다.

1분기 매출액 1164억원(yoy +19.6%), 영업이익 331억원(yoy -3.8%) 기록했다.

전체 매출의 약 65% 차지하는 NF3 수급의 일시적 불균형으로 인한 NF3 단가 하락이 일시적 수익성 감소에 영향을 미친 것으로 보인다.

3분기에는 전방산업 공정전환 및 신규 투자 확대로 수요 크게 증가하며 NF3 단가는 상승할 것으로 추정된다.

이에 따라 실적은 3분기부터 빠르게 상승할 것이라는 지적이다.

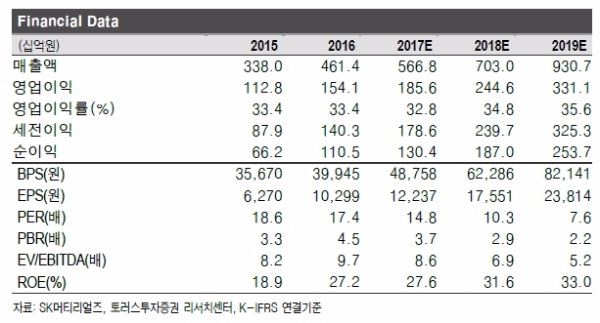

한편 2017년 매출액 5668억원(yoy +22.8%), 영업이익 1856억원(yoy +20.5%, OPM 32.8%)으로 사상 최대 실적 확실시된다.

김현수 토러스투자증권 연구원은 " 삼성디스플레이 아산 A3 OLED 라인 가동 등 감안하면 2분기 말부터 가파른 수요 증가 예상된다”며 “NF3 단가는 3분기부터 반등할 것으로 추정되며, 이에 따라 2017년 연간 실적은 상저하고 추세 뚜렷할 것으로 보인다”고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.