;)

;)

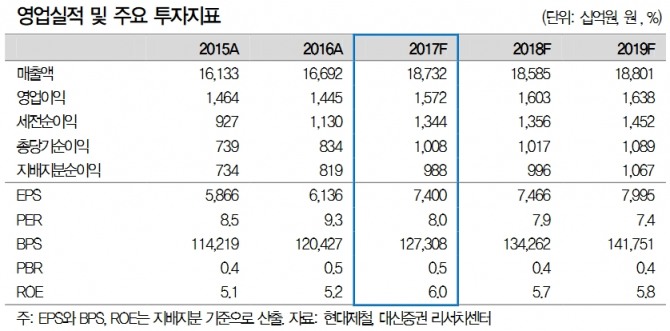

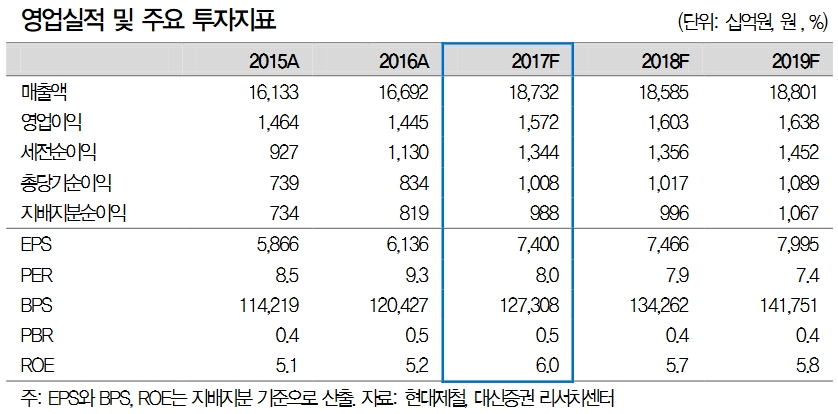

이미지 확대보기

이미지 확대보기

업계에 따르면 현대제철과 현대기아차는 자동차 강판 가격을 t당 6만원 인상에 합의했다. 이번 합의는 5월부터 소급될 예정이다.

이종형 대신증권 연구원은 "자동차 강판의 가격 인상 폭은 6만원으로 예상치에 부합했다"며 "이번 가격 인상으로 불확실성 해소와 연말까지 실적 개선 가시성을 동시에 확보했다"고 평가했다.

연초 시장 기대치는 2월부터 t당 8만원 인상이었지만 현대기아차의 자동차 판매 부진으로 인상폭과 시기가 기대보다는 미흡했다. 하지만 일각에서 제기된 가격 인상 자체가 불가능하다는 우려가 해소된 것은 긍정적이다.

현대제철의 자동차 강판 판매량은 연간 약 500만t이다. 5월부터 인상될 경우 단순계산으로 올해 매출액과 영업이익 개선효과는 약 2000억원에 달한다.

그는 "현대제철의 판재 평균판매단가(ASP)는 1분기를 바닥으로 자동차 강판 가격 인상이 완전히 반영되는 3분기까지 점진적 상승을 전망한다"며 "판재 투입원가는 2분기를 고점으로 4분기까지 하락할 것이며 판재마진은 1분기를 바닥으로 4분기까지 지속적으로 확대되면서 2분기 이후 실적 개선 가시성을 확보했다"고 평가했다.

이어 "불확실성 해소와 실적 개선 가시성 확보로 12개월 선행 주가순자산비율(PBR) 타겟 멀티플을 기존 0.55배에서 0.6배로 상향, 목표주가 또한 올렸다"며 "국내 경쟁사 주가가 12개월 PBR 0.6배 수준임을 감안하면 현재 12개월 PBR 0.46배에 불과한 현대제철의 주가는 절대적 저평가 상태로 본다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.