;)

;)

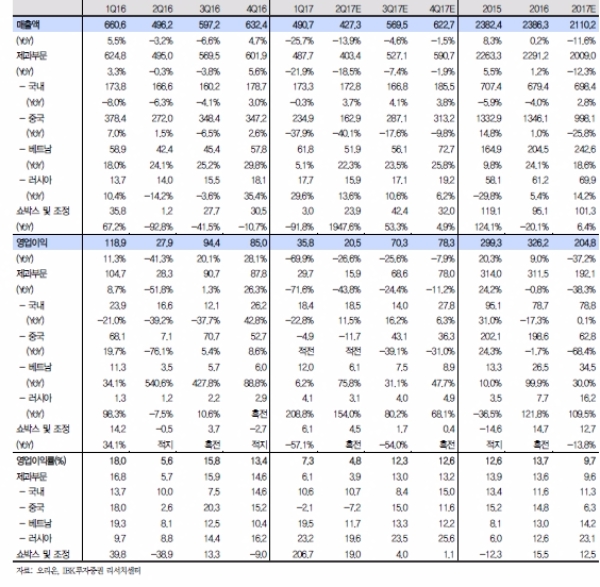

2분기 연결 매출액과 영업이익이 각각 4,273억원(-13.9% yoy), 205억원(-26.6% yoy)으로 추정된다.

국내를 비롯 베트남과 러시아 법인의 판매 호조세에도 불구, 사드 여파에 따른 중국 법인의 부진으로 큰 폭의 실적 감소가 불가피할 것으로 보인다.

이번 분기(4~6월)에 사드 영향이 온전히 반영되었음을 고려하면 중국 법인의 2분기 매출액 1629억원(-40.1% yoy), 영업이익은 117억원으로 적자가 예상된다.

반면, 국내 제과를 비롯 베트남, 러시아 법인 호실적 전망된다.

국내 제과 매출액과 영업이익은 각각 1,728억원 (+3.7% yoy), 185억원(+11.5% yoy)으로 추정된다.

베트남 법인은 호치민과 하노이 지역편의점 성장세와 맞물려 판매량 확대 기조가 이어지고, 러시아 법인도 루블화 평가절상과 유통법 개정에 판매수수료 상한 설정 효과로 양호한 실적이 기대된다는 지적이다.

김태현 IBK투자증권 연구원은 "2분기를 저점으로 점진적인 회복세 기대되나 여전히 불확실성 상존한다"며 "3분기중으로 중국 법인 실적이 정상화되더라도 작년 4분기 이른 춘절판매효과로 인한하이베이스가 올해 4분기 실적 부담으로 작용할 전망이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.