;)

;)

참좋은레져는 지난 18일 단순•물적분할을 공시했다.

분할기일은 9월 1일로 분할 목적은 성장 가능성이 높은 여행 사업부를 강화하고, 자전거 사업의

경영 효율성 제고를 통해 기업 경쟁력의 확보다.

여행 및 임대사업을 영위하고, 분할신설회사는 참좋은레져(가칭)로 고급자전거 및 용•부품을 판매하는 자전거 사업부문을 담당할 계획이다.

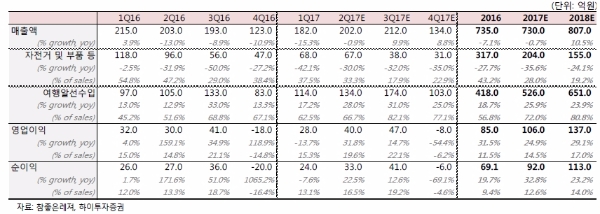

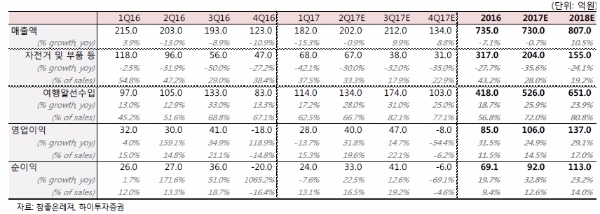

별도기준 2분기 매출액 202억 원(-0.9%, YoY), 영업이익 40억 원(+31.8%,YoY)으로 예상한다.

이 중 여행 사업부의 경우 매출액 134억 원(+28%, YoY), 영업이익 40억 원(+35.1, YoY)으로 추정된다.

사업부 내 매출 비중의 88% 이상이 패키지에서 발생하며, 패키지 내 ASP가 높은 유럽 비중이 약 39%를 차지한다. 2분기 유럽 지역 성수기를 기점으로 7-8월 전통적 여행 성수기, 10월 장기 연휴가 존재해 하반기까지 유럽 지역 패키지 판매 수혜가 가능할 것이라는 분석이다.

16년 2분기부터 발생한 서초사옥 임대 수익은 연간 20억 수준으로 추정되며, 온기로 반영돼 자전거 사업부문의 부진을 상쇄할 수 있을 것이라는 전망이다.

조경진 하이투자증권 연구원은 “최근 주가(분할공시 전)는 PER 16배 수준으로 밸류에이션 하단에 위치해 여행업체 중 가장 저평가되어 있다”며. “저수익 자전거 사업부의 물적 분할을 통해 여행 사업부의 실적 확대, 성장성이 부각될 경우 주가의 할증 요인이 될 수 있을 것으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.