;)

;)

2분기 실적을 바닥으로 3분기에는 3사 합병 후 첫 영업 흑자 가능할 전망이다.

공장자동화 사업부의 경우 기존 BOE 수주 물량 인식 막바지 접어들면서 2분기까지 수익성 하락 전망되나 3분기부터 중국 메이저 패널 업체들의 신규 라인 건설물량 수주로 빠르게 실적 회복할 전망이다.

태양광 사업부의 경우 신제품인 PERC(Passivated Emitter Rear Cell)이 9월부터 본격적으로 실적에 기여할 전망이다.

이에 따라 원재료 가격 하락으로 마진율 개선될 것으로 보인다.

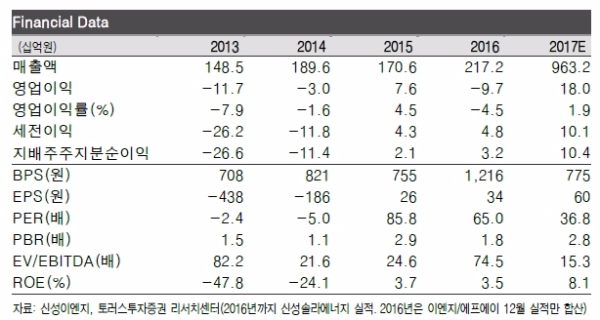

이에 따라 2017년 매출액 9632억원(2016년 12월 합병 후 첫 해), 영업이익 180억원(OPM1.9%) 기록할 것으로 보인다

김현수 토러스투자증권 연구원은 "국내외 반도체/디스플레이 업체들의 신규 라인 확충에 따라 공장자동화, 클린룸 사업부의 실적 개선이 전망된다”며 “현 주가는 태양광 사업 적자에 대한 우려로 나머지 두 사업부에 대한 과도한 디스카운트 반영된 상황이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.