;)

;)

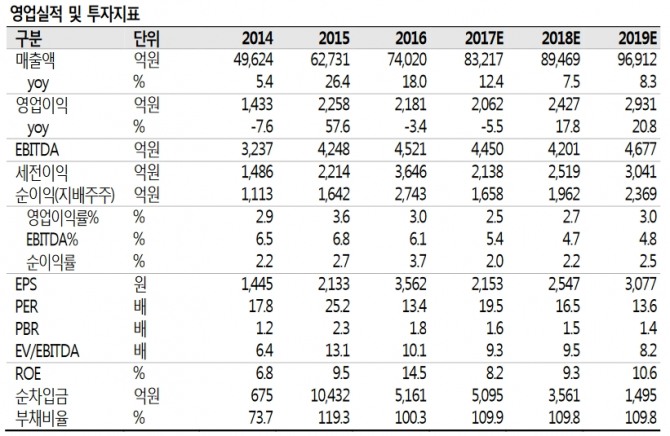

이미지 확대보기

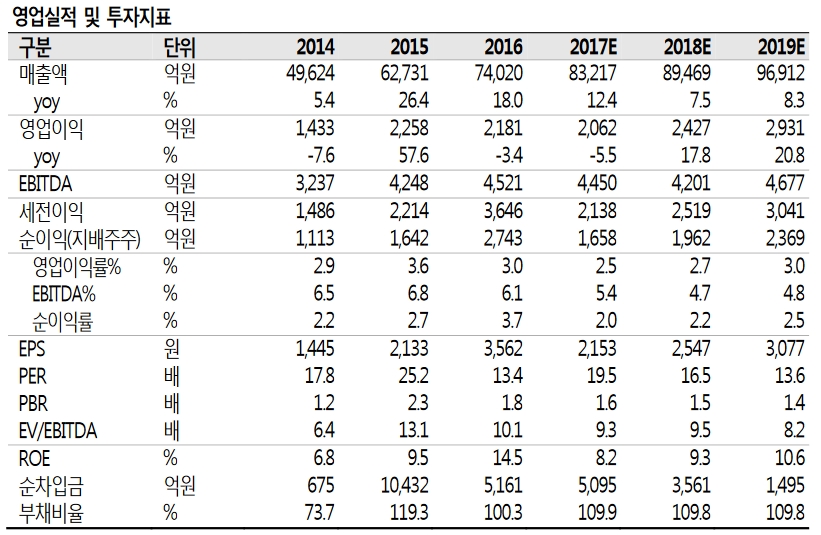

이미지 확대보기

손윤경 SK증권 연구원은 "GS리테일은 지난달 26일 내년 최저임금 인상에 따른 점주보호 정책을 발표했다"며 "회사는 이를 통해 직접 비용이 증가하는 규모를 750억원으로 추정하고 있다"고 밝혔다.

GS리테일이 지난달 밝힌 점주 보호 정책의 골자는 ▲기존 편의점 반경 250m 내 신규 출점을 자제 ▲점주들의 심야 전기요금 지원을 50%에서 100%로 확대 ▲최저 보장 수입을 연간 5000만원에서 9000만원으로 확대 등이다.

손 연구원은 "적극적인 점주 지원 정책은 최저임금 인상으로 훼손되는 편의점 점주의 수입을 유지시키기 위한 필수적 조치"라며 "최저임금 인상으로 편의점 업태의 성장성과 수익성은 이전보다 현저히 낮아졌으며, GS리테일의 향후 성장성은 드럭스토어에 의해 결정될 것"이라고 말했다.

그는 "중·단기 편의점 분야의 성장성 둔화가 당초 예상을 넘어설 것으로 전망되는 점을 반영, 목표가를 하향한다"며 "다만 드럭스토어를 통해 신규 성장 동력을 마련할 가능성이 높다는 점에서 투자의견 매수를 유지한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.