;)

;)

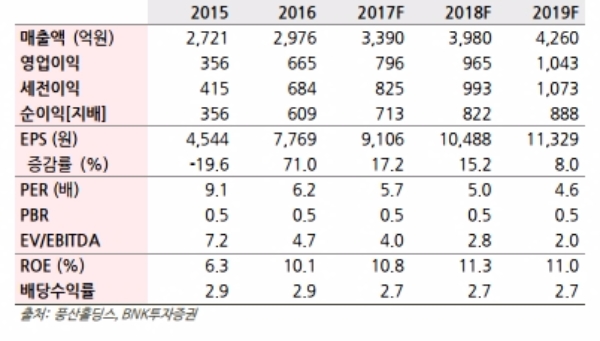

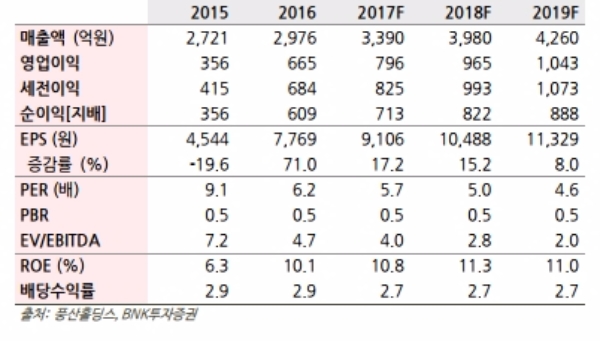

3Q17 실적은 연결기준 매출액 748억원(-3.4% YoY), 영업이익 124억원(-31.9%)를 기록했다.

자체 사업 제조부문 호조로 별도 실적은 매출액과 영업이익 성장을 유지했으나 주요 관계사인 풍산의 수익성 부진으로 연결 영업이익은 예상보다 부진했다는 평이다.

하지만 풍산특수금속의 실적은 꾸준한 성장세를 보이고 있다.

High Nickel, Clad 소재 등 고부가 제품의 판매 성장 및 비중 확대로 성장세를 이어갈 것으로 보인다.

자회사 기업가치를 반영하며 꾸준한 재평가가 이뤄질 전망이다.

관계사 풍산의 실적부진으로 최근 주가는 약세를 보이고 있다. 하지만 전기동, 니켈 등 금속 가격의 상승 전망을 고려할 때 풍산과 풍산특수금속의 실적 성장은 지속될 전망이다. 특히, 풍산특수금속은 매출 증대와 고부가제품생산을 위한 신규 시설투자를 공시했다

윤관철 BNK투자증권 연구원은 "IT, 자동차 등 전방산업 성장으로 고부가 특수금속제품의 수요 성장이 지속될 전망”이라며 “핵심 자회사의 기업가치상승과 함께 동사 역시 점진적인 재평가 흐름을 이어갈 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[6·27 대책 후폭풍] 전세퇴거대출 1억 제한에 전세 기피…월세 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071615373202310bbed569d6812813480118.jpg)