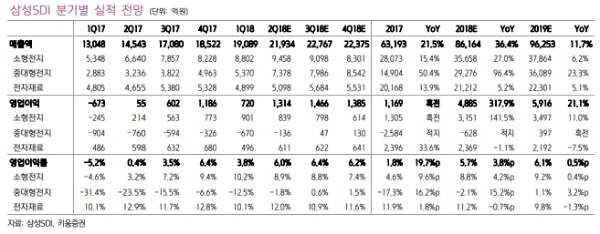

2분기 영업이익은 1314억원(QoQ 83%)으로 시장 컨센서스(1113억원)를 상회할 전망이다.

이에 힘입어 중대형전지의 손익이 2분기에 손익분기점에 근접하고, 3분기에는 흑자 전환할 전망이다.

자동차전지는 헝가리 공장 신규 가동을 계기로 유럽 고객에 대한 대응력이 향상될 것이고, 올해는 PHEV 모델 중심의 매출 확대가 예상된다.

소형전지는 주고객 Flagship 모델용 폴리머 출하가 부진하지만, 전동공구 위주의 Non-IT용 원형전지 수요가 예상보다 강한 상태여서 고수익성을 유지할 전망이다. 앞으로 원형전지 기반의 전기차 시장 공략을 강화할 계획이다.

ESS 모멘텀이 올해 상반기를 정점으로 약화될 것이라는 우려도 있었지만, 우호적 환경을 바탕으로 실적 호조가 장기화될 것이라는 분석이다.

우리 정부는 태양광연계 ESS REC 가중치를 19년 말까지 5.0으로 유지하기로 했고, 삼성전자의 대규모 태양광 발전 투자 계획에 따라 계열사 수요를 확보할 전망이다. 한국 이외에도 미국, 독일, 호주, 일본 중심으로 리튬이온전지 ESS 수요가 빠르게 증가하고 있다는 지적이다..

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 글로벌 업계 떨게 하는 中 전기차의 ‘넘사벽’ 가격 경쟁...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240428115343014059a1f3094311109215171.jpg)