;)

;)

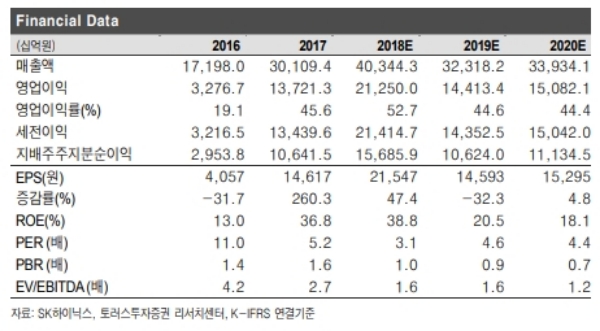

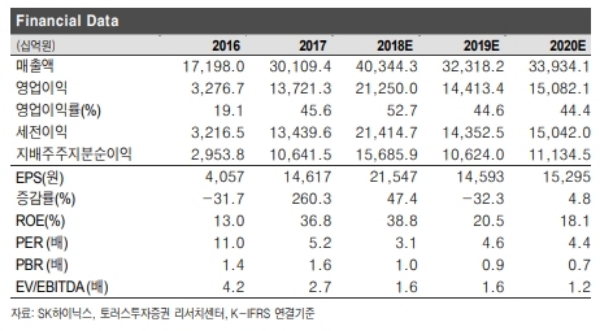

SK하이닉스의 지난해 4분기 예상 실적은 매출액 9조8000억원(전년 +9.0%, 분기 대비 -13.8%),영업이익 4조8000억원(전년 +8.3%, 분기 -25.3%/opm(영업이익률): 49.2%)으로 당사의 기존 추정치(매출액 11조4000억원/ 영업이익 5조7000억원)에서 하향 조정한다.

조정의 주요 원인으로는 1) CPU 공급부족으로 인해 PC DRAM 출하 감소, 2) 무역분쟁으로 인한 중화권 소비성향 위축으로 모바일 수요 감소 3) 클라우드 업체들이 데이터센터의 외형적 팽창보다 효율성 증대에 집중하며 서버 메모리 수요 감소 등에 기인한다.

1분기 예상 실적은 매출액 7조6000억원(전년-13.2%, 분기 대비 -23.1%), 영업이익 3조4000억원(전년 -22.2%, 분기 대비 -29.8%)으로 메모리 산업 둔화 가속에 따른 실적의 낙폭이 확대될 전망이다.

이왕진 토러스투자증권 연구원은 “과거와 달리 이미 과점시장이 형성 되었다는 점에 집중할 필요가 있다”며 “공급자가 제한적인 상항에서 고객사와의 협상은 시간이 지날수록 윈-윈에 가까워 질 것이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.