;)

;)

이미지 확대보기

이미지 확대보기

웅진그룹은 인수 석달 만에 코웨이를 다시 시장에 내놓았다.

3일 업계에 따르면 웅진그룹은 웅진코웨이 매각주관사로 한국투자증권을 선정했다.

한국투자증권은 애초 웅진그룹의 코웨이 인수 당시 인수금융을 주도한 증권사다.

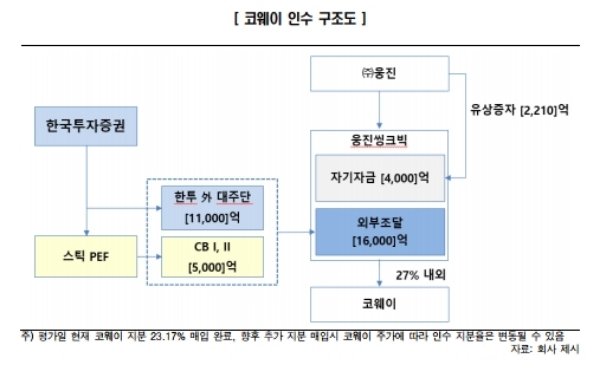

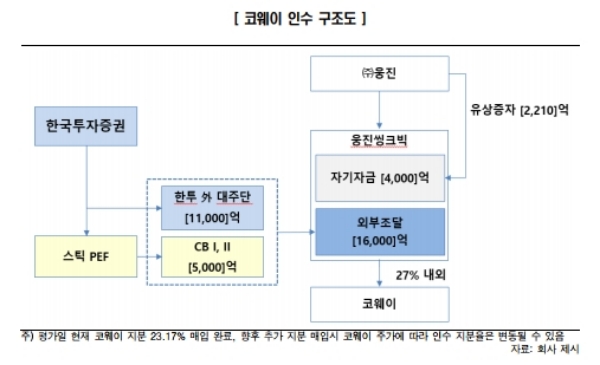

웅진의 주력 계열사인 웅진씽크빅이 인수주체가 되어 코웨이 지분 22.17%를 1조 6832억 원에 매입했다.

재원은 1조 1000억 원의 인수금융, 5000억 원의 전환사채 발행, 4000억원의 자체조달을 통해 마련했다.

당시 한국투자증권은 재무적투자자로 1조 1000억 원 규모의 인수금융을 주도했다.

재무적 투자자는 자금이 필요할 경우 사업의 운영에는 참여하지 않고 수익만을 목적으로 투자자금을 조달해주는 투자자를 뜻한다.

단독주선한 이 1조1000억 원 규모의 차입금은 연기금 등 기관투자자에게 재판매(셀다운)했다. 물량을 100% 털어낸 만큼 이 인수금융에서 한국투자증권 물릴 가능성은 희박하다.

불씨는 5000억 원 규모의 전환사채(CB)다.

전환사채(CB)는 일정한 조건에 따라 채권을 발행한 회사의 주식으로 전환할 수 있는 권리가 부여된 채권을 뜻한다.

애초 이 전환사채는 사모펀드인 스틱인베스트먼트가 별도의 펀드조성을 통해 인수할 계획이었다.

펀드조성에 차질을 빚으며 총액인수 계약을 맺은 한국투자증권이 이 전환사채(CB)를 모두 떠안은 상황이다.

이 CB의 이자율을 경우 발행 직후 1년간은 연 1%, 2년차부터는 연 2%을 적용하기로 했다. 전환권을 행사하지 않을시 만기 보장 수익률은 연 7%다.

단 이 CB가 부실화될 가능성은 낮다. 여러가지 조건을 걸었기 때문이다.

CB상환이 어려울 경우 한국투자증권은 지주사인 웅진이 57.83를 보유한 웅진씽크빅 지분에 대해 공동매도청구권(Drag Along Right)을 행사할 수 있다.

공동매도청구권은 주주들이 자기 주식을 매도할 때, 다른 주주의 주식도 거래에 끌어들인 뒤 같은 조건으로 같이 매도할 수 있도록 하는 권리를 뜻한다.

업계 관계자는 “웅진이 보유한 웅진씽크빅 보통주 전부 혹은 일부를 동일한 주당 매매가격과 거래조건으로 함께 매도하는 공모매도청구권을 행사할 경우 웅진그룹의 핵심계열사인 웅진씽크빅은 제3자에게 매각될 수도 있다”며 “웅진그룹 입장에서는 이 전환사채를 어떻게든 상환할 수 밖에 없을 것”이라고 말했다.

여기에다 웅진코웨이 주식도 질권을 설정하며 담보로 잡는 등 부실을 막을 수 있는 여러 조건을 뒀다.

한국투자증권 관계자는 “CB규모는 5000억 원으로 크지만 여러가지 안전장치를 뒀다”며 “CB 자체가 부실로 이어질 가능성은 낮다”고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.