;)

;)

이미지 확대보기

이미지 확대보기

19일 한국거래소에 따르면 넷마블 주가는 이날 오전 9시 33분 현재 전거래일 대비 0.37% 내린 13만6000원에 거래되고 있다.

4거래일째 하락세다.

넷마블 주가는 널뛰기를 하고 있다. 기업공개(IPO) 최대어인 빅히트의 상장재료로 주가는 지난달 7일 장중 20만4500원까지 급등했다 이를 고점으로 주가는 조정을 받고 있다. 이달에 13만 원 중반대로 주저앉고 있다.

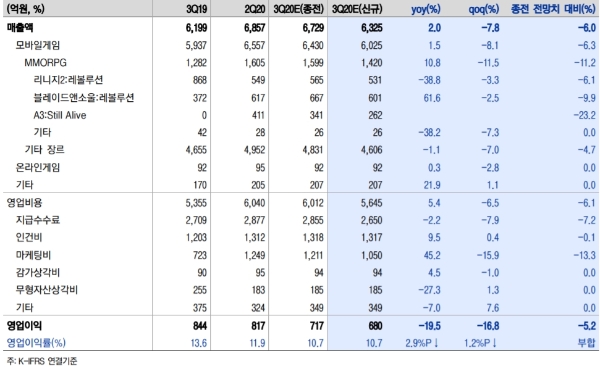

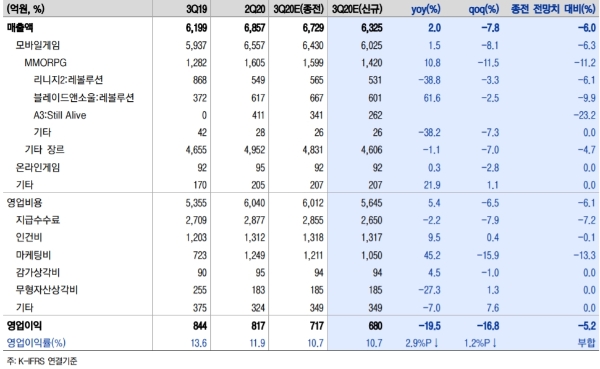

이베스트투자증권에 따르면 넷마블 3분기 연결영업실적은 매출 6325억 원(이하 분기 대비 -7.8%), 영업이익 680억 원 (-16.8%)으로 시장기대치를 밑돌 것으로 추정하고 있다

성종화 이베스트투자증권 연구원은 "3분기 론칭 신작은 ‘마구마구 2020 한국’ 7월 8일, BTS 유니버스 스토리 글로벌 9월 24일 등 2개였다”며 “마구마구 2020 한국이 꽤 의미 있는 수준의 신규 기여를 했으나 나머지 다수 게임들의 전반하향 안정화로 매출은 감소할 것”이라고 말했다.

김동희 메리츠증권 연구원도 "전분기 실적 성장에 기여한 ‘일곱개의 대죄’와 ‘A3:스틸 얼라이브’의 매출이 감소한데다, 2~3분기 신규 출시된 ‘블소레볼루션(아시아)’, ‘스톤에이지월드(글로벌)’, ‘마구마구2020(한국)’, ‘BTS유니버스스토리(글로벌)’ 등의 성과가 예상보다 부진하다"고 말했다.

관건은 4분기다. 신작게임 출시계획으로 실적에도 좋은 영향을 미칠 수 있기 때문이다. 세븐나이츠2 한국(11월), A3:Still Alive 글로벌(11/30), [세븐나이츠타임원더러 글로벌(4분기), 마블 렐름 오브 챔피언스 글로벌(4분기 11월 개봉) 등 신작게임의 출시가 예정되어 있다.

이민아 대신증권 연구원은 "최근의 모바일 다중접속역할수행게임(MMORPG)은 장르 선호 국가가 국내로 제한됐으며 경쟁도 치열하다”며 “세븐나이츠2’아리나 마블 지적재산권(IP) 활용한게임이나 닌텐도 스위치로 출시되는 ‘세븐나이츠 타임원더러’ 등에 기대된다”고 내다봤다.

메리츠종금증권은 목표가를 18만 원, 이베스트투자증권 14만2000원, 대신증권 11만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.