;)

;)

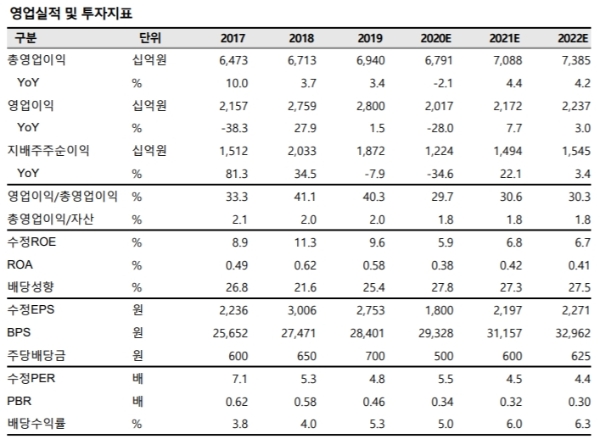

이미지 확대보기

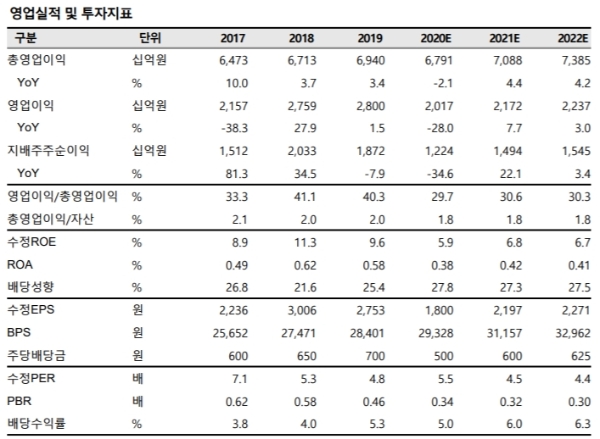

이미지 확대보기

28일 한국거래소에 따르면 우리금융지주 주가는 이날 오전 9시 38분 현재 전거래일 대비 0.49%오른 1만200원에 거래되고 있다.

3거래일째 오름세다.

외국인 투자자의 경우 제이피모건이 8만3909주 순매수중이다.

증권가는 실적개선 기대에 주가가 52주 신고가를 갈아치울 것이라고 전망하고 있다.

은경완 메리츠증권 연구원은 "아주캐피탈 인수로 이익개선 폭은 크지 않으나 비은행 라인업이 갖춰지고 있다는 점은 긍정적”이라면서 “올해 실적 부진의 기저효과(기준, 비교시점 차이)로 내년 이익 개선폭은 시중은행 내 가장 높을 것”이라고 내다봤다.

전문가들은 아주캐피탈 인수에 따른 비은행부문 강화를 투자포인트로 꼽았다.

김은갑 IBK투자증권 연구원은 "우리금융지주의 비은행 이익비중은 지난 3분기 누적 기준 14.5%로 2018년 7.9% 대비 6.6%포인트 확대됐다”며 “과거 자회사 분할매각 결과 은행의 이익비중이 크게 높아진 상태였지만 꾸준히 자회사를 추가하고 있으며 아주캐피탈 편입에 따른 비은행 이익비중은 20%를 웃돌 수 있다”고 분석했다.

구경회 SK증권 연구원도 “연간 1000억 원 내외의 순이익이 기대되는 아주캐피탈 인수 효과가 실적에 반영될 것을 기대된다”며 “인수합병(M&A) 효과에 힘입어 2021년 순이익 22% 증가할 수 있으며, 이익증가율도 가장 높을 것”이라고 내다봤다.

목표가의 경우 메리츠증권 1만3000원, IBK투자증권 1만2500원, SK증권 1만200원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.