;)

;)

투자의견 '매수'·목표주가 '8만2000원' 유지

이미지 확대보기

이미지 확대보기

한국투자증권 박하경 연구원은 "콘서트 재개로 YG 본업과 자회사 YG PLUS의 실적 개선이 전망된다"며 "2분기부터 재개되는 국내 콘서트와 하반기 월드 투어를 기반으로 매출 확대가 기대되고, 이에 따른 음반·음원 유통 수수료 증가도 더해질 것"이라고 말했다.

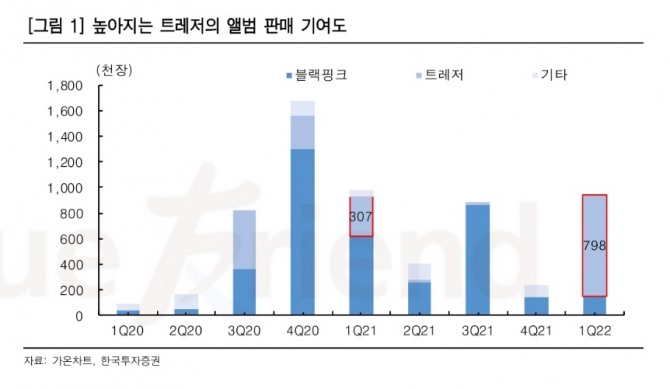

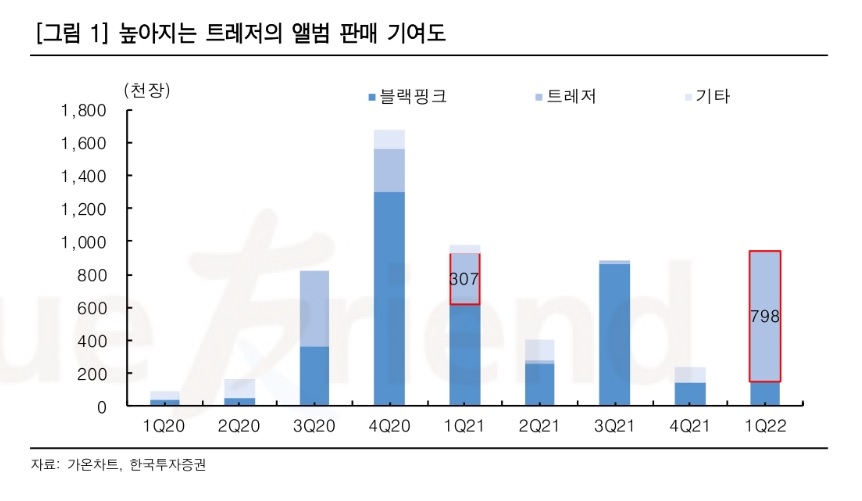

지난해 1분기 와이지엔터테인먼트의 음반 판매량은 98만장으로 블랙핑크 로제와 트레저가 각각 62만장, 31만장을 기록했다.

올해 1분기 판매량은 95만장 중 80만장을 트레저가 차지했다. 2분기에는 아이콘과 위너의 활동이, 하반기에는 블랙핑크의 앨범 활동과 투어가 예상된다. 또 빅뱅의 하반기 투어가 기대되는 만큼 올해 앨범 판매량은 전년 대비 85% 증가한 460만장을 기록할 전망이다.

박 연구원은 "와이지엔터테인먼트의 올 1분기 매출과 영업이익은 각각 840억원, 85억원으로 컨센서스에 부합할 전망"이라며 "빛나기 시작한 보석함"이라고 말했다.

강수지 글로벌이코노믹 기자 ksj87@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.