;)

;)

이미지 확대보기

이미지 확대보기

PI첨단소재는 1일 실적 개선이 시작되고 과도한 저평가 국면에 놓여 있다는 증권사의 보고서가 나온 후 시장에서 주가가 오르고 있습니다.

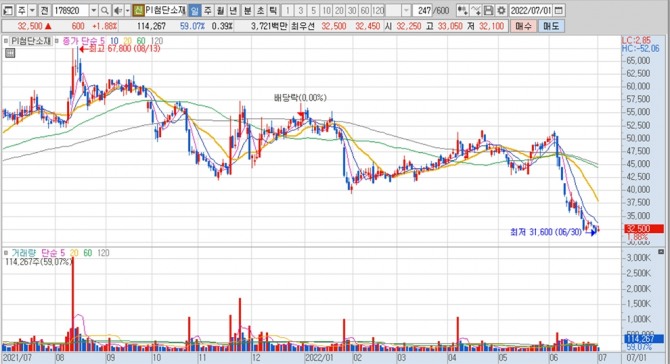

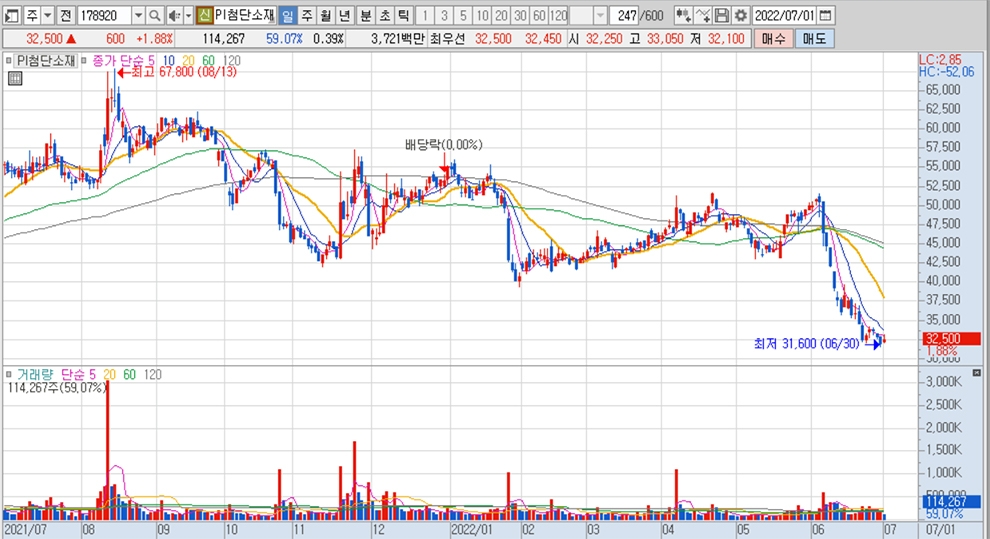

PI첨단소재는 이날 오후 12시 10분 현재 전일보다 1.88%(600원) 오른 3만2500원 수준에서 거래가 이뤄지고 있습니다.

PI첨단소재의 주가는 M&A(인수합병) 이후 주가가 급락했고 맥을 못추고 있는 상황입니다.

PI첨단소재의 지난달 7일 종가는 5만500원으로 1일 거래되고 있는 3만2500원은 M&A에서 거래된 때의 주가보다 35.64% 하락한 수준입니다.

이미지 확대보기

이미지 확대보기

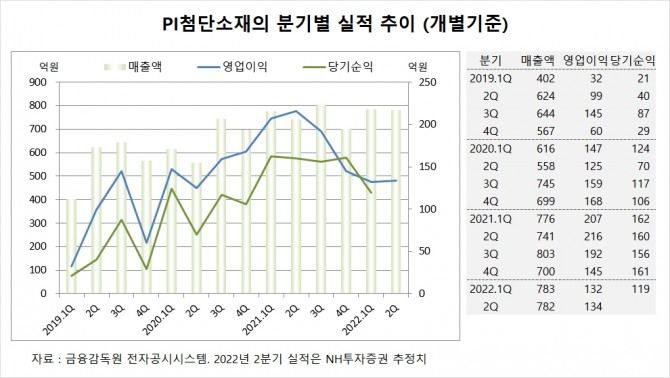

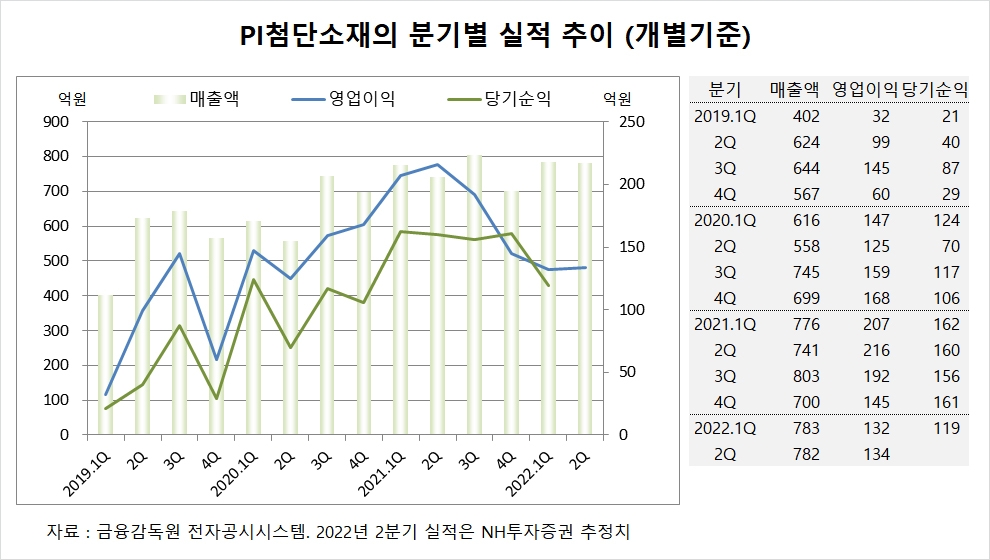

증권가에서는 PI첨단소재의 출하량이 회복되고 있고 매각 금액을 고려하면 과도한 저평가 상태에 놓여 있다고 보고 있습니다.

NH투자증권은 PI첨단소재의 올해 2분기 매출액이 782억원, 영업이익이 134억원에 이를 것으로 내다보고 있습니다. 분기별 실적은 매출이 늘고 있으나 수익성은 떨어지는 모습입니다.

NH투자증권 이규하 연구원은 PI첨단소재는 스마트폰 수요 감소와 이익률 하락으로 인해 실적이 부진하나 2분기 말부터 물량 회복에 따른 이익률이 개선될 것으로 예상하고 있습니다.

하반기에는 북미 스마트폰 업체에 고부가가ㅣ 필름 출하가 본격화되면서 실적회복이 전망되고 판가 인상 효과도 나타날 것으로 보입니다.

NH투자증권은 PI첨단소재의 매각 당시 시가총액이 기준 2조3600억원 수준으로 통상적인 경영권 프리미엄인 30%를 고려해도 현재의 시가총액인 9370억원은 약 70% 이상 할인된 수준으로 과도한 저평가 국면이라고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

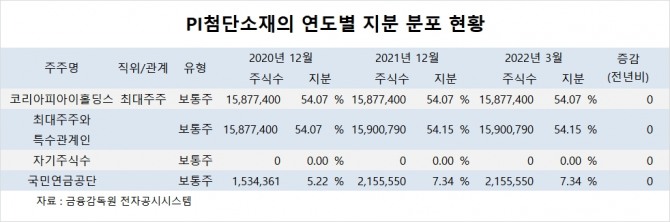

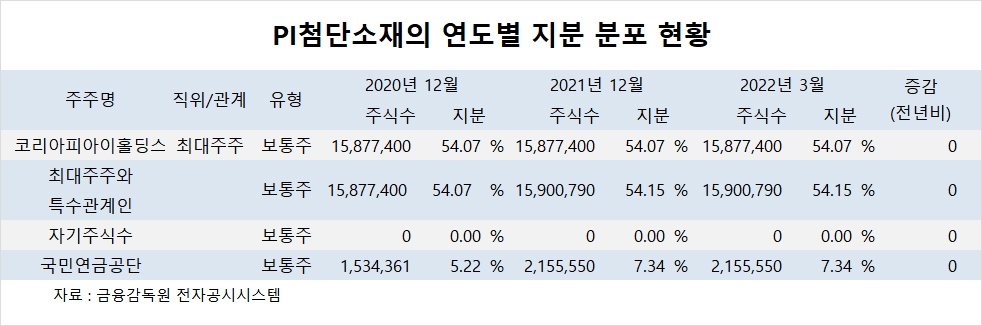

PI첨단소재의 최대주주는 지난 3월말 현재 코리아피아이홀딩스로 지분 54.07%를 보유했으나 전량 베어링PE에 넘겼습니다.

PI첨단소재는 외국인의 비중이 10.5%, 소액주주의 비중이 38% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.