이미지 확대보기

이미지 확대보기

유안타증권은 신세계의 별도 기준 기존점성장률이 확대되고 있지만 백화점 업황의 피크 아웃 우려에 따라 2023년 기준 P/E(주가수익비율)가 5배 수준에 불과하다고 판단해 신세계에 대해 투자의견 매수와 목표주가 43만원을 그대로 고수했습니다.

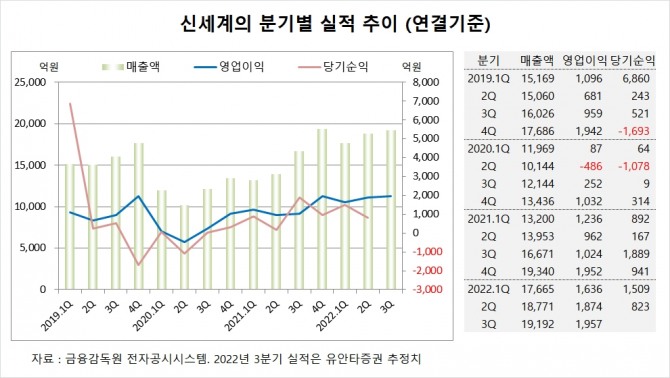

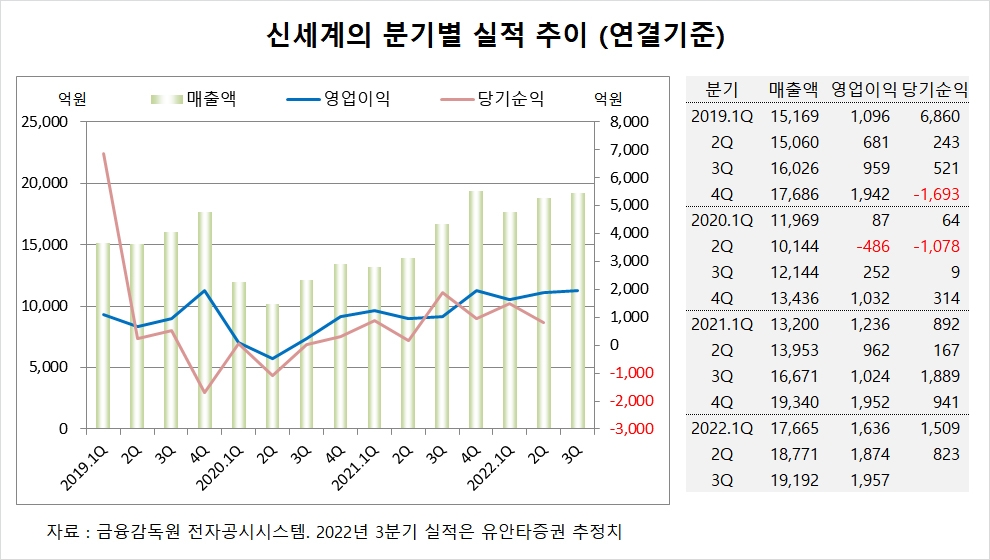

신세계는 올해 2분기 실적을 집계한 결과 연결기준 매출액이 1조8771억원, 영업이익이 1874억원, 당기순이익이 823억원을 기록했다고 공시했습니다.

유안타증권 이진협 연구원은 백화점의 성장률이 한자리수에 불과했던 시절의 백화점의 적정 P/E는 8~10배의 밴드를 형성했지만 신세계의 성장성이 확대되었음에도 기업가치 평가는 피크 아웃 우려로 저평가되고 있다고 진단하고 있습니다.

유안타증권은 리오프닝(경제활동 재개)에 따라 코로나19 이전 약 5%의 매출 비중을 차지했던 외국인 관광객의 매출이 회복될 수 있고 2023년에도 백화점 업황이 여전히 성장할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

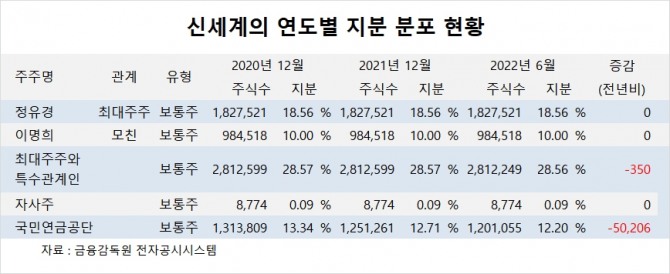

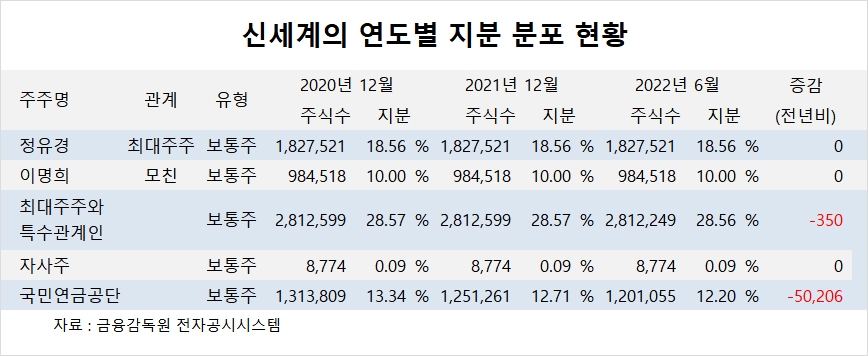

신세계의 최대주주는 정유경 총괄사장으로 지분 18.56%를 보유하고 있습니다.

신세계는 이명희 회장이 지분 10.0%를 갖고 있습니다.

신세계는 외국인의 비중이 28.0%, 소액주주 비중이 60%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.