;)

;)

이미지 확대보기

이미지 확대보기

대신증권은 기아가 견조한 가격 흐름이 지속되면서 2분기에 이어 3분기에도 두자릿 수 영업이익률 달성이 가능할 것으로 예상해 기아에 대해 투자의견 매수와 목표주가 12만원을 그대로 고수했습니다.

기아의 목표주가는 12개월 선행 EPS(주당순이익) 1만8763원에 타겟 PER(주가수익비율) 6.3배를 적용했고 타겟 PER은 기아의 증설효과와 K시리즈 신차호조에 따른 호실적 지속됐던 2011~2013년 밸류에 매크로 불확실성을 고려하여 10%를 할인했습니다.

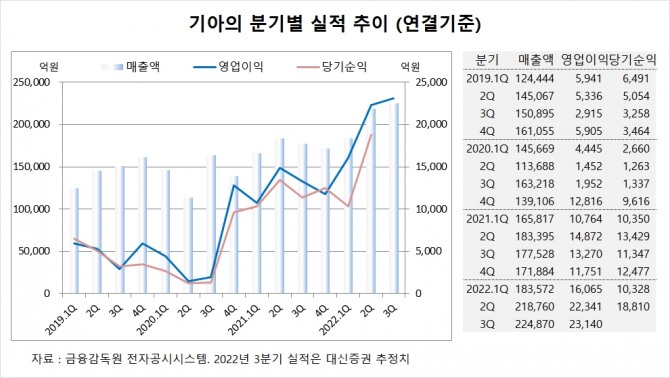

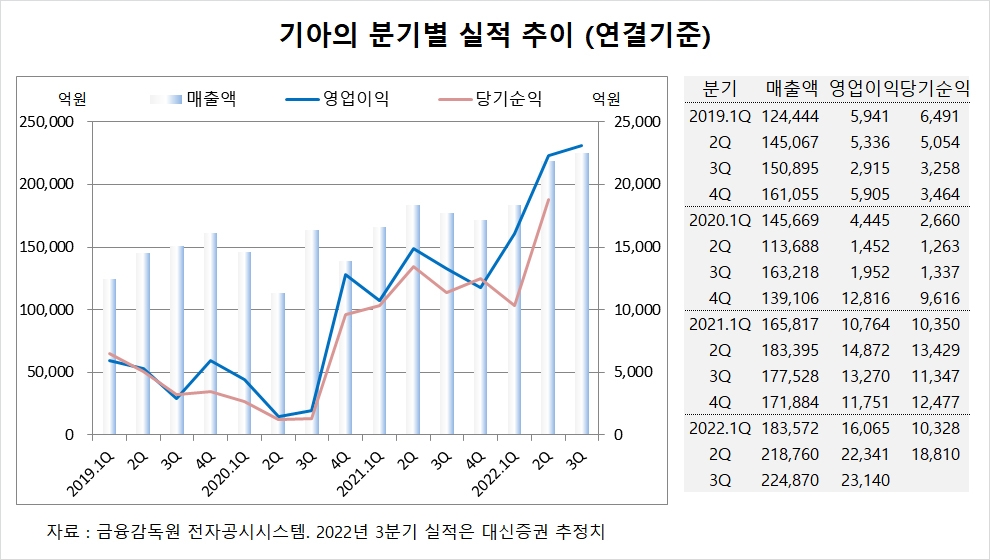

대신증권은 기아의 올해 3분기 연결기준 매출액이 22조4870억원, 영업이익이 2조3140억원에 이를 것으로 내다보고 있습니다. 기아의 3분기 영업이익 시장 컨센서스는 2조2230억원입니다.

대신증권 김귀연 연구원은 기아의 주가가 수요 둔화와 실적 Peak Out(고점후 하락) 우려로 2022~2023년 Implied(내재) PER 4배 이하로 하락하며 극심한 저평가가 지속되고 있다고 진단했습니다.

대신증권은 기아의 주가가 우려 대비 견조한 가격(인센티브) 흐름이 지속되고 있고 내수 백오더 순증 지속되고 있다는 점을 고려 시 매수 전략이 유효하다고 판단하고 있습니다.

대신증권은 기아의 경쟁사 대비 낮은 인센티브, 60만대 수준의 내수 백오더, 낮은 재고 등을 고려할 때 인센티브 급등(판가 급락)이나 물량 감소에 따른 실적 부진 우려는 아직 이르다고 보고 있습니다.

이미지 확대보기

이미지 확대보기

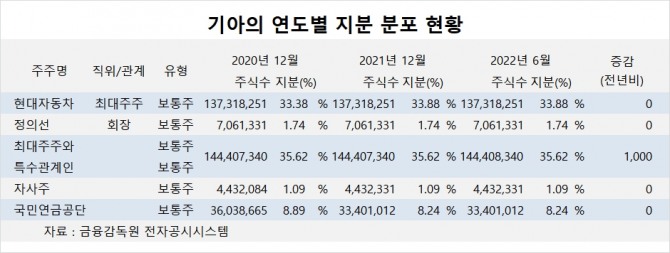

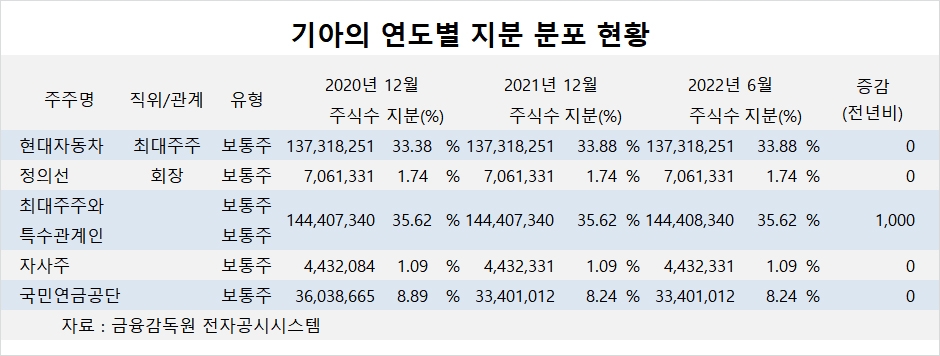

기아의 최대주주는 현대자동차로 지분 33.38%를 보유하고 있습니다.

현대자동차의 최대주주는 현대모비스입니다. 현대모비스의 최대주주는 기아입니다. 현대차그룹은 아직 순환출자 구조에서 벗어나지 못하고 있습니다.

기아는 외국인의 비중이 37.0%, 소액주주 비중이 56%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.