;)

;)

이미지 확대보기

이미지 확대보기

NH투자증권은 2차전지용 테이프의 EV(전기차) 테이프 출하는 여러 외부요인에도 불구하고 견조한 모습이나 전동공구 향 테이프 출하는 글로벌 건설경기 둔화로 부진하다고 판단해 테이팩스에 대해 투자의견 매수를 유지하지만 목표주가를 기존 11만원에서 10만원으로 9% 가량 하향 조정했습니다.

테이팩스 목표주가는 전자재료 사업부의 배수 산정에 적용했던 2차전지 소재 동종 업체의 범위를 레거드 소재(동박, 분리막, 전해액) 업체들로 변경해 적용해 2024년 기준 2차전지 소재 업체 평균 EV/EBITDA(기업가치/세금·이자지급전이익) 11.2배를 적용하면서 전체적인 사업부의 가치를 하향했습니다.

NH투자증권은 테이팩스의 올해 3분기 연결기준 매출액이 481억원, 영업이익이 80억원에 이를 것으로 내다보고 있습니다.

NH투자증권 하늘 연구원은 테이팩스의 2차전지용 테이프 매출액이 전동공구 고객사향 출하가 건설경기 약세로 부진하나 EV 고객사의 원통형 배터리 판매 호조세가 지속되면서 성장세를 지속하면서 실적을 방어한 것으로 진단하고 있습니다.

NH투자증권은 테이팩스가 4분기에는 성과급 지급으로 인한 일회성 비용이 발생할 예정이어서 연결기준 매출액이 495억원, 영업이익이 45억원을 기록할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

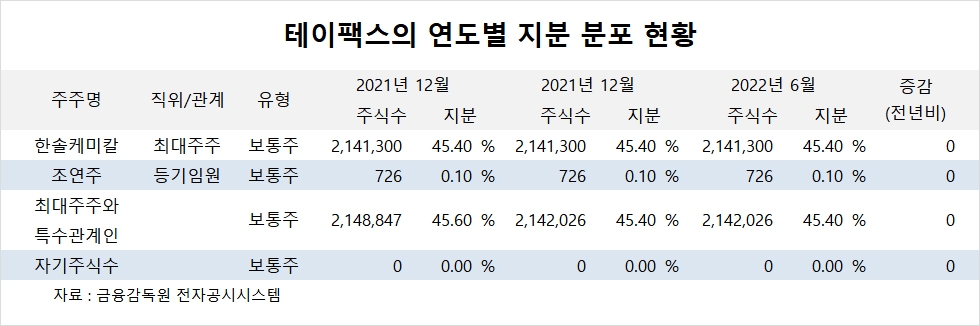

테이팩스의 최대주주는 한솔케미칼로 지분 45.40%를 보유하고 있습니다.

한솔케미칼의 최대주주는 조동혁 회장으로 지분 11.65%를 갖고 있습니다.

테이팩스는 외국인의 비중이 0.7%, 소액주주의 비중이 45%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.