;)

;)

;)

이미지 확대보기

이미지 확대보기

현대두산인프라코어의 주가는 26일 오전 9시 40분 현재 전일보다 340원(7.45%) 오른 4905원에 매매되고 있습니다.

삼성증권은 현대두산인프라코어가 주력시장인 중국 시장의 회복이 지연되고 있지만 할인 요인이던 기업구조 변화에 따른 불확실성이 해소되는 추세이고 엔진부문 선전으로 추가 실적 악화 리스크도 완화됐다고 판단해 현대두산인프라코어에 대해 투자의견을 HOLD(중립)에서 매수로 상향했습니다. 그러나 목표주가 6300원은 그대로 유지했습니다.

삼성증권 한영수 연구원은 현대두산인프라코어의 밸류에이션이 해외 건설장비 업체 대비 60% 할인되어 거래되고 있고 기존 할인 요인이던 재무정보의 비교 가능성은 개선되었고 판가 인상효과, 선진시장 공략 그리고 엔진사업 부문의 실적 개선으로 수익성은 예상보다 개선된 상태라고 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

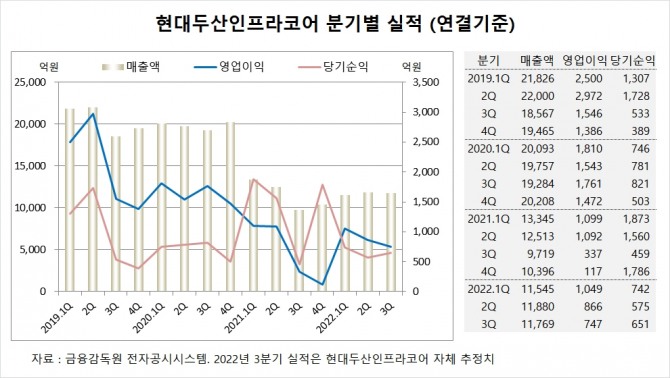

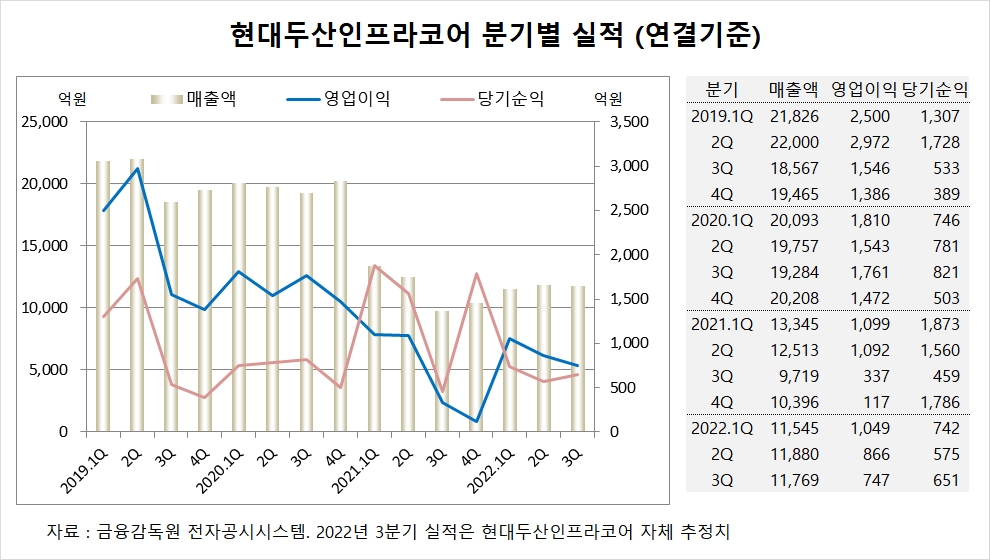

현대두산인프라코어는 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조1769억원, 영업이익이 747억원, 당기순이익이 651억원을 기록할 것이라고 공시했습니다.

현대두산인프라코어는 올해 2분기 연결기준 매출액이 1조1880억원, 영업이익이 866억원, 당기순이익이 575억원을 기록했습니다.

이미지 확대보기

이미지 확대보기

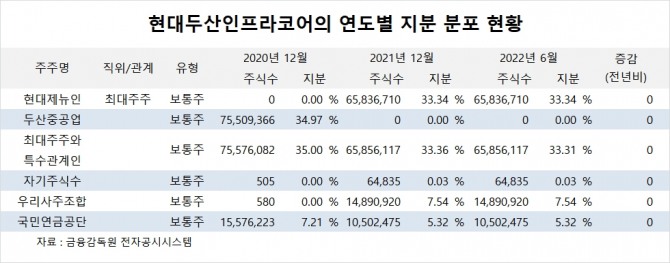

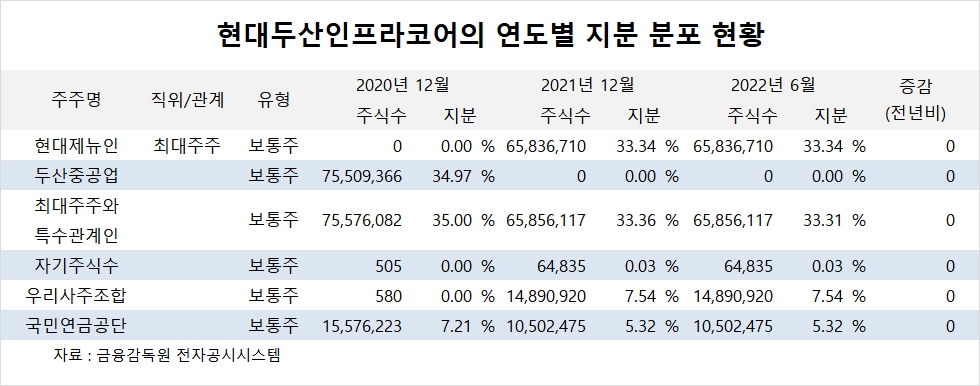

현대두산인프라코어의 최대주주는 현대제뉴인으로 지분 33.34%를 보유하고 있습니다.

현대두산인프라코어는 외국인의 비중이 5.9%, 소액주주의 비중이 53%에 달합니다.

현대두산인프라코어는 지난해 8월 19일 최대주주가 두산중공업에서 현대제뉴인으로 변경됐습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.