;)

;)

이미지 확대보기

이미지 확대보기

롯데하이마트의 주가는 4일 오전 9시 10분 현재 전일보다 250원(1.84%) 내린 1만3350원에 매매되고 있습니다.

IBK투자증권은 롯데하이마트의 3분기 실적이 낮아진 기대치에도 충족하지 못했고 외형 감소와 동시에 저마진 채널 및 상품군 비중 증가로 수익성이 큰 폭으로 하락한 것으로 판단해 롯데하이마트에 대해 투자의견 중립과 목표주가 1만4000원을 그대로 유지했습니다.

IBK투자증권 남성현 연구원은 롯데하이마트의 실적부진이 금리 인상으로 인한 부동산 경기 침체에 따른 전방산업 부진과 인플레이션에 따른 소비 시장 악화, 점포 폐점으로 인한 영향, 온라인 비중 확대에 따른 마진율 감소 등에 따른 것으로 분석했습니다.

IBK투자증권은 롯데하이마트의 영업권 손상이 큰 폭으로 증가하고 있는데 3분기 영업권 비용이 약 3700억원으로 전년대비 두배 이상 상승했고 금리 인상 및 부진한 영업환경에 따라 관련 비용이 큰 폭으로 증가하고 있는 데 우려를 보이고 있습니다.

IBK투자증권은 롯데하이마트의 영업환경이 개선된다 하더라도 금리 인상이 지속되는 만큼 영업권 비용에 대한 부담은 향후에도 지속될 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

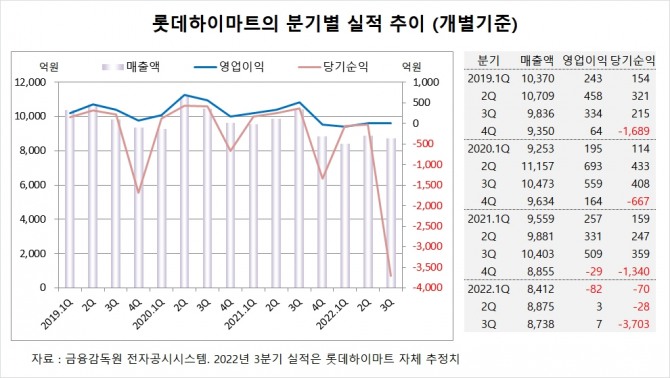

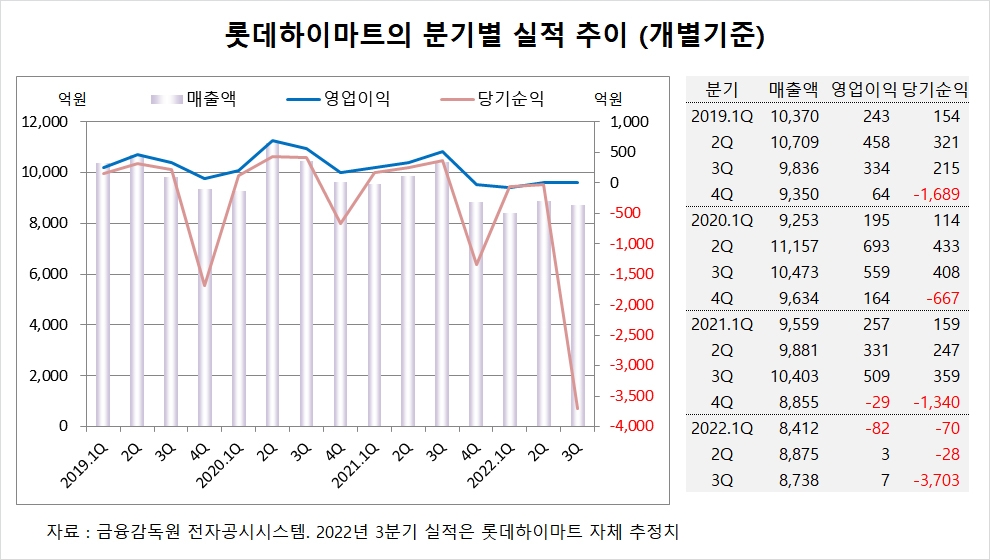

롯데하이마트는 올해 3분기 실적을 잠정 집계한 결과 개별기준 매출액이 8738억원, 영업이익이 7억원, 당기순이익이 –3703억원에 이를 것이라고 공시했습니다.

롯데하이마트의 3분기 실적은 시장 컨센서스인 영업이익 222억원, 당기순이익 133억원에 비해 어닝 쇼크 수준이라 할 수 있습니다.

롯데하이마트는 올해 2분기 개별기준 매출액이 8875억원, 영업이익이 3억원, 당기순이익이 -28억원을 기록했습니다.

이미지 확대보기

이미지 확대보기

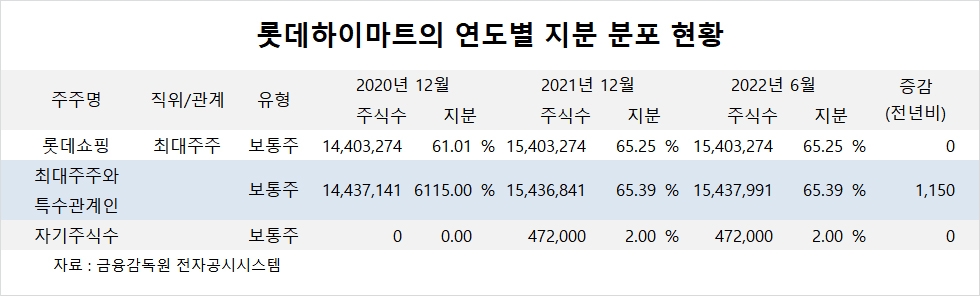

롯데하이마트의 최대주주는 롯데쇼핑으로 지분 65.25%를 보유하고 있습니다.

롯데쇼핑의 최대주주는 롯데지주로 지분 40.0%를 보유하고 있습니다. 롯데지주의 최대주주는 신동빈 회장으로 지분 13.04%를 갖고 있습니다.

롯데하이마트는 외국인의 비중이 6.8%, 소액주주의 비중이 31%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.