;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 SKC의 인더스트리 소재가 중단사업손익이 반영되며 영업이익에서 제외되었고 화학 부문이 매우 부진했으나 자회사인 SK넥실리스가 여전한 실적 성장을 보여줬다고 판단해 SKC에 대해 투자의견 매수와 목표주가 13만원을 그대로 고수했습니다.

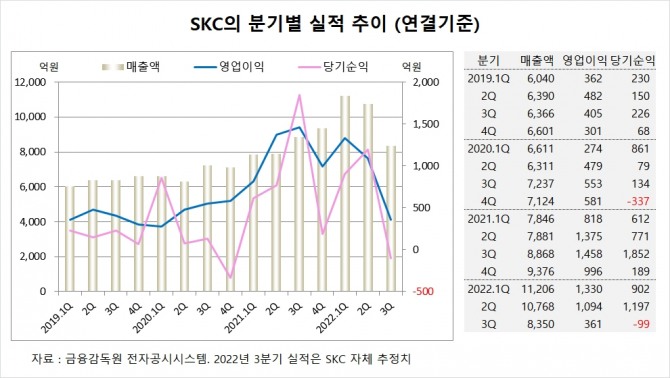

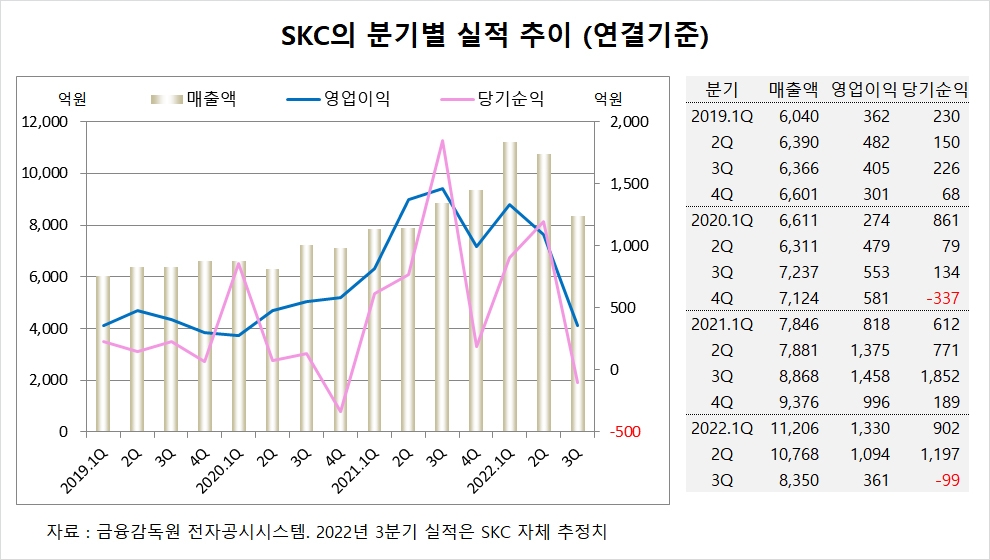

SKC는 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 8350억원, 영업이익이 361억원, 당기순이익이 –99억원에 이를 것이라고 공시했습니다. SKC의 3분기 영업이익은 시장 컨센서스인 670억원을 46% 가량 하회한 수준입니다.

SKC는 올해 2분기 연결기준 매출액이 1조768억원, 영업이익이 1094억원, 당기순이익이 1197억원을 기록했습니다.

하나증권 윤재성 연구위원은 SK넥실리스가 3분기 영업이익 322억원을 기록하며 여전한 실적 성장을 보여줬으나 SKC 화학사업 부진을 만회하기는 역부족이었다고 진단하고 있습니다.

하나증권은 SK넥실리스가 2024년 폴란드 약 10만톤 증설과 2025년 미국 약 5만톤 증설을 계획중이어 서 미국 동박 증설 생산설비 가이던스가 추가 상향될 가능성이 높은 것으로 보고 있습니다.

하나증권은 SKC가 인더스트리 소재 매각 후 약 1조6000억원이 유입되면 부채비율이 현재 190% 수준에서 120% 수준으로 낮아질 수 있고 실리콘 음극재, 글라스기판 사업에 대한 사업 구체화가 단기적으로 주가 모멘텀이 될 것으로 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

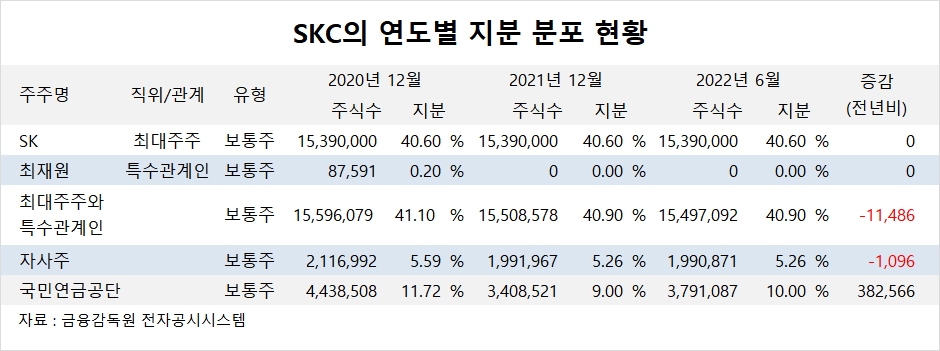

SKC의 최대주주는 SK로 지분 40.60%를 보유하고 있습니다.

SK의 최대주주는 최태원 회장으로 지분 17.50%를 소유하고 있습니다.

SKC는 외국인의 비중이 16.4%, 소액주주의 비중이 51%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.