;)

;)

이미지 확대보기

이미지 확대보기

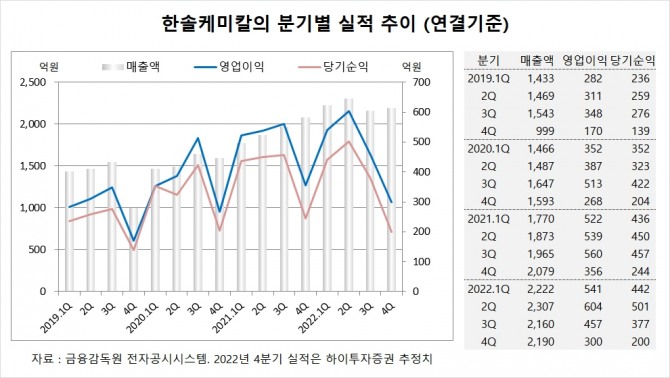

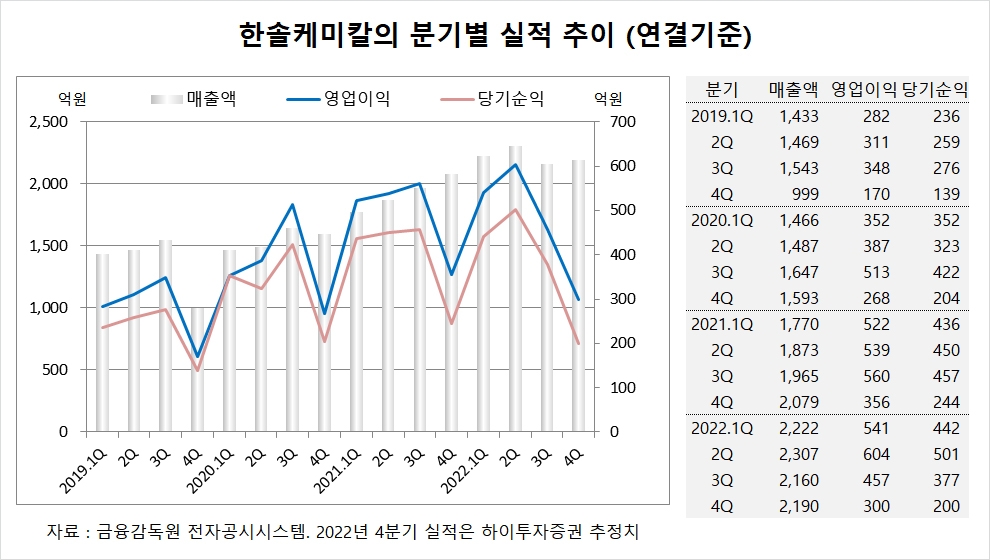

하이투자증권은 한솔케미칼의 올해 3분기 실적이 수요 부진에 따라 소재 출하량이 크게 감소했고 LNG 가격 상승으로 원가 부담이 가중대 시장 기대치를 하회했다고 판단하고 한솔케미칼에 대해 투자의견 매수를 유지하지만 목표주가를 기존 36만원에서 28만원으로 하향 조정했습니다.

하이투자증권은 한솔케미칼의 올해 4분기 연결기준 매출액이 2190억원, 영업이익이 300억원, 당기순이익이 200억원에 이를 것으로 내다보고 있습니다.

한솔케미칼은 올해 3분기 연결기준 매출액이 2160억원, 영업이익이 457억원, 당기순이익이 377억원을 기록했습니다.

하이투자증권은 한솔케미칼이 천연가스 원가부담 증가로 인해 올해 4분기부터 과산화수소 판가를 인상했고 LNG 가격도 고점대비 빠르게 하향 안정화되고 있어 내년엔 과산화수소 수익성이 점진적인 개선세를 보일 것으로 진단하고 있습니다.

하이투자증권은 한솔케미칼의 내년 연결기준 매출액이 9690억원, 영업이익이 2330억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

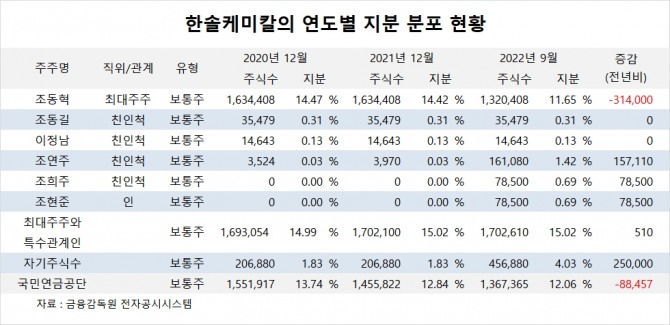

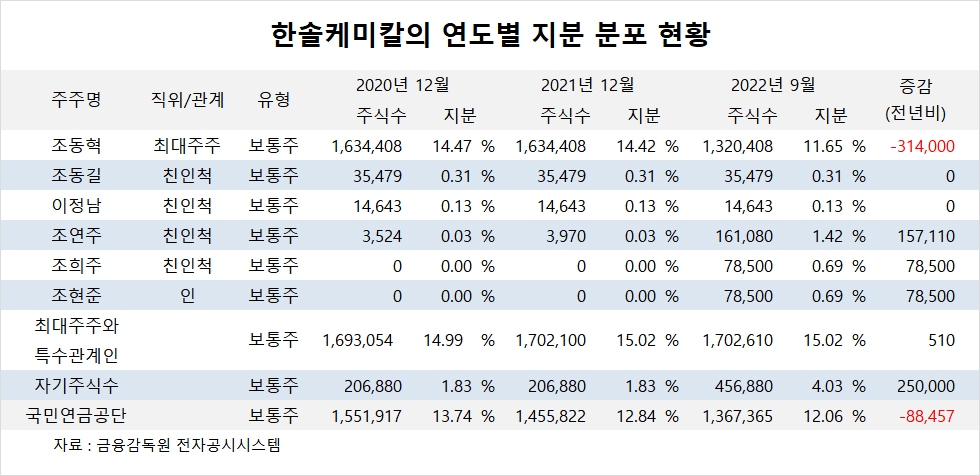

한솔케미칼의 최대주주는 조동혁 회장으로 지분 11.65%를 보유하고 있습니다.

한솔케미칼은 조동혁 회장의 장녀 조연주 부회장이 지분 1.42%를 갖고 있습니다.

한솔케미칼은 외국인의 비중이 39.2%, 소액주주 비중이 62%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.