;)

;)

이미지 확대보기

이미지 확대보기

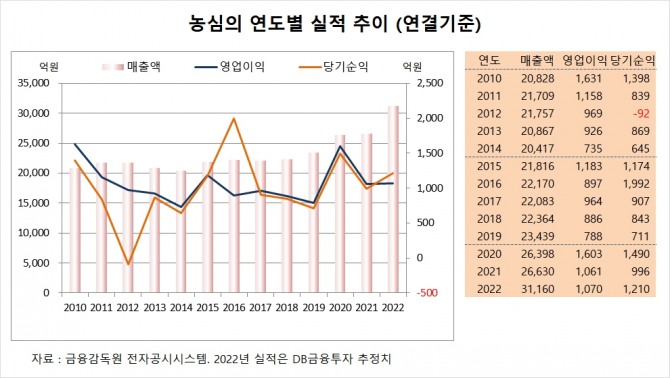

DB금융투자는 농심이 지난 10월 라면 가격 인상 이후 수량측면에서의 가수요가 해소되면서 11~12월 빠른 판매 물량 회복이 진행중인 것으로 판단해 농심에 대해 투자의견 매수와 목표주가 41만원을 그대로 고수했습니다.

DB금융투자는 농심의 올해 연결기준 매출액이 3조1160억원, 영업이익이 1070억원, 당기순이익이 1210억원에 이를 것으로 내다보고 있습니다.

농심의 올해 매출액은 전년도에 비해 17% 가량 증가하며 역대 최대 실적을 기록할 전망이나 영업이익과 당기순이익은 제자리 걸음을 하고 있는듯한 모습입니다.

DB금융투자는 농심이 2023년에도 미국시장에서 수량 기준의 고성장과 국내 라면시장에서의 저가경쟁 완화, 마진 스프레드 확대에 따른 국내법인의 영업이익 개선 등으로 대폭적인 수익성 개선이 가능할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

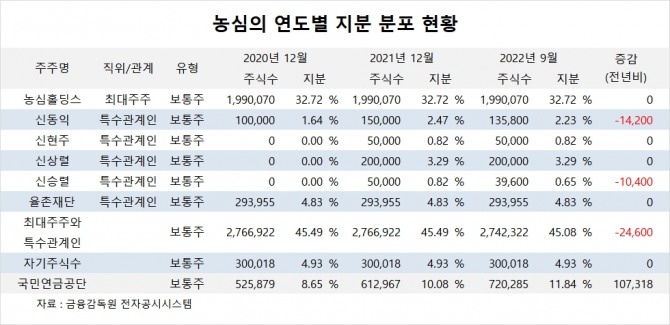

농심의 최대주주는 농심홀딩스로 지분 32.72%를 보유하고 있습니다.

농심홀딩스의 최대주주는 신동원 회장으로 지분 42.92%를 갖고 있습니다.

농심은 외국인의 비중이 15.1%, 소액주주의 비중이 42%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.