;)

;)

올해 주가 27% 하락 부진...내년 반등 준비

메모리 가격 보다 매출 규모가 관전포인트

메모리 가격 보다 매출 규모가 관전포인트

이미지 확대보기

이미지 확대보기

한국투자증권이 올해 주가 성적이 부진했던 삼성전자에 대해 "이제는 사야할 때"가 됐다며 투자의견 매수와 비중확대를 제시했다. 목표주가는 기존 8만3000원을 유지했다.

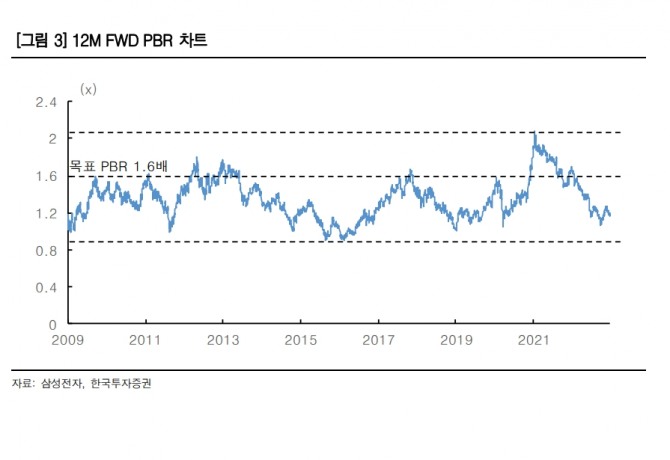

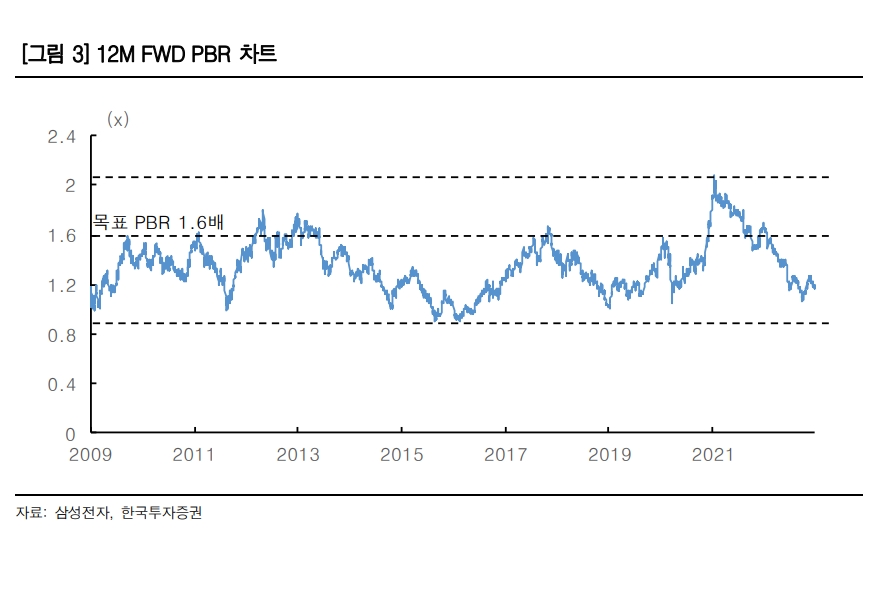

목표 주가 추정의 근거로 목표 주당순자산(PBR)의 1.6배로 잡았다. 현재의 PBR은 1.2배 수준으로 최근 10년 사이 바닥권에 해당한다.

29일 한국거래소에 따르면 삼성전자는 지난 28일 기준 올해 27.71% 하락했다. 시가총액도 한해동안 130조원이나 줄어들어 보통주 기준으로 338조원까지 내려왔다.

한국투자증권이 제시한 목표주가 8만3000원을 현재 주가와 비교하면 46% 가까운 상승 여력이 있는 것으로 해석된다.

4분기 실적은 부진할 것으로 예상했다.

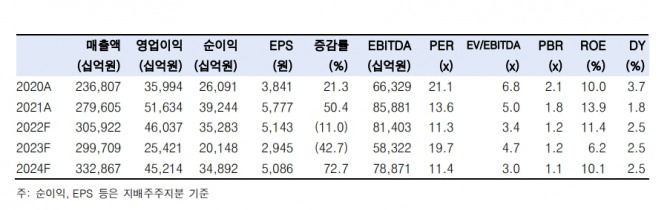

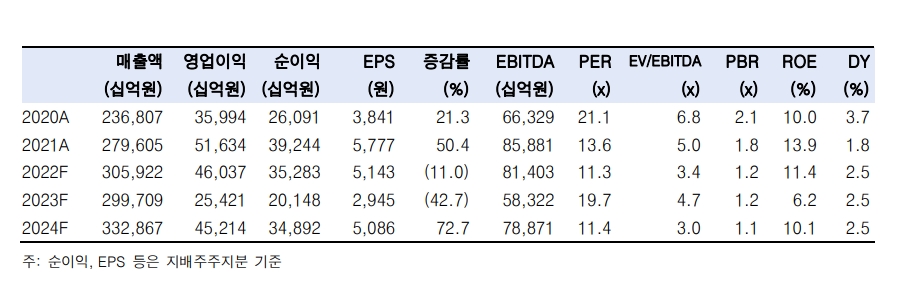

한국투자증권은 삼성전자의 4분기 실적을 매출액 74.16조원, 영업이익 6.95조원으로 추정했다. 이는 기존 추정치 인 매출액 76.4조원, 영업이익 8.35조원에서 추가 하향 조정한 것이다.

메모리 부진은 여전히 현재진행형으로 수요 회복의 기미가 아직 보이지 않고, 고객사 재고 조정이 지속되고 있기 때문이다. 이에 따라 4분기 영업이익 역시 3분기 대비로는 줄어들 것으로 예상했다.

다만, 메모리 수요의 불확실성은 여전하지만 수요 감소를 주도한 중국의 제로 코로나 정책 등 매크로 이슈가 예상보다 빨리 완화되고 있다는 점은 긍정적으로 해석했다.

한국투자증권 채민숙 연구원은 "경쟁사와 달리 침체국면에서 투자를 유지했기 때문에 업황반등 시 이익 증가와 함께 점유율 증가를 기대할 수 있다"고 설명했다.

이미지 확대보기

이미지 확대보기

삼성전자 주가 관전 포인트는?...메모리 가격 보다는 판매량에 관심 둬야

채 연구원은 삼성전자의 향후 전망에서 판매실적이 보다 더 중요한 시점이라고 강조했다.

공급사 입장에서 최악의 상황은 가격을 아무리 낮춰도 판매가 살아나야 한다.

20222년 하반기 내내 고객사의 강도 높은 메모리 재고 조정으로 이런 상황이 이어져왔다는 점에서 향후 분기 대비 판매실적이 증가하는지는 매우 중요한 관전 포인트가 될 수 있다.

이는 고객사 재고 조정이 마무리되고 있다는 신호이기 때문에 주가 반등의 역할을 기대할 수 있기 때문이다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.