;)

;)

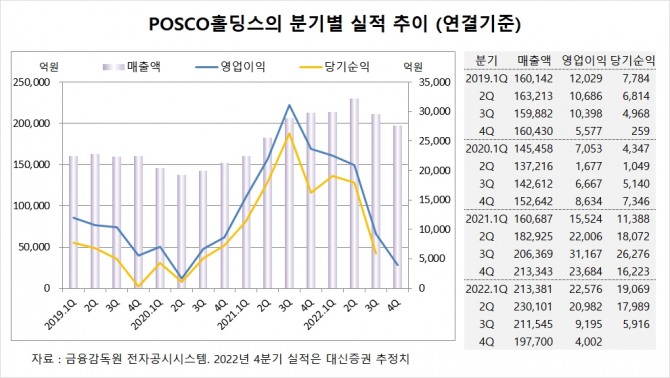

이미지 확대보기

이미지 확대보기

대신증권은 포스코홀딩스의 투자가 확정된 생산설비 9만8000톤 기준으로 산정한 2026년 리튬사업 가치를 현재가치로 할인한 후 합산하여 가치를 평가한 결과 투자의견 매수를 유지하고 목표주가를 기존 37만원에서 45만원으로 21.6% 상향 조정했습니다.

대신증권은 포스코홀딩스의 지난해 4분기 연결기준 매출액이 19조7700억원, 영업이익이 4002억원에 이를 것으로 내다보고 있습니다. 포스코홀딩스의 작년 4분기 영업이익은 시장 컨센서스인 5860억원을 하회할 전망입니다.

대신증권 이태환 연구원은 포스코홀딩스의 지난해 4분기 철강재 판매량이 포항제철소 복구 작업에 따른 조업도 손실로 인해 부진이 불가피했고 화물연대 파업도 일부 물량의 출하 차질에 영향을 주었을 것으로 판단하고 있습니다.

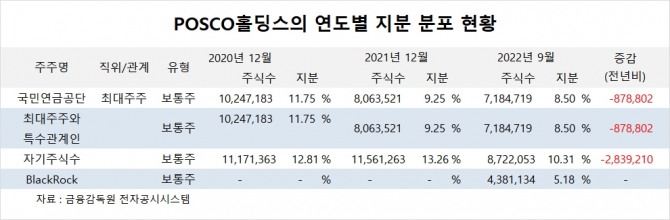

이미지 확대보기

이미지 확대보기

포스코홀딩스의 최대주주는 국민연금공단으로 지분 8.50%를 보유하고 있습니다.

포스코홀딩스는 BlackRock이 올해 들어 계속 주식을 사들이면서 지분 5%를 넘겼습니다.

포스코홀딩스는 자기주식수가 10.31%에 이릅니다.

포스코홀딩스는 외국인의 비중이 52.0%, 소액주주 비중이 66%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.