;)

;)

이미지 확대보기

이미지 확대보기

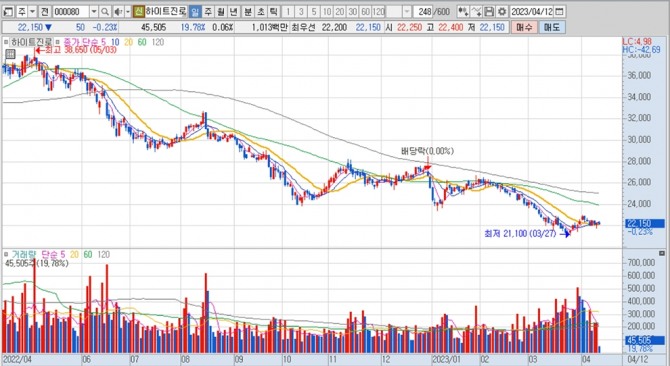

하이트진로의 주가는 12일 오전 9시 30분 현재 전일보다 50원(0.23%) 내린 2만2150원에 거래되고 있습니다.

NH투자증권은 하이트진로가 맥아 가격 상승 및 맥주 신제품 ‘켈리’ 출시에 따른 비용 증가로 실적이 저조할 것으로 판단해 하이트진로에 대해 투자의견 매수를 유지하나 목표주가를 기존 3만6000원에서 3만1000원으로 13.9% 하향 조정했습니다.

하이트진로의 목표주가는 12개월 선행 지배주주순이익이 976억원에 이를 것으로 추정돼 2023년 EPS(주당순이익) 1376원에 PER(주가수익비율) 22.5배가 적용됐습니다.

NH투자증권은 하이트진로가 지난 4일 출시한 맥주 신제품 켈리가 기존 제품인 ‘테라'와 성공적으로 안착할 수 있다면 1위 사업자인 오비맥주와의 시장점유율 격차를 축소시킬 수 있을 것으로 보여 향후 주가의 핵심 변수가 켈리의 매출 성과에 달려 있다고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

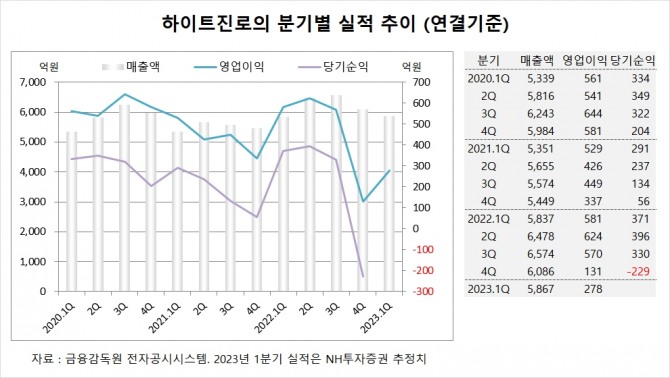

하이트진로는 지난해 4분기 실적을 집계한 결과 연결기준 매출액이 6086억원, 영업이익이 131억원, 당기순이익이 –229억원을 기록했다고 공시했습니다.

하이트진로는 지난해 연결기준 매출액이 2조4976억원, 영업이익이 1906억원, 당기순이익이 868억원으로 집계됐습니다.

NH투자증권은 하이트진로의 올해 1분기 연결기준 매출액이 5867억원, 영업이익이 278억원에 이를 것으로 내다보고 있습니다. 1분기 영업이익은 시장 컨센서스인 493억원을 밑돌 전망입니다.

이미지 확대보기

이미지 확대보기

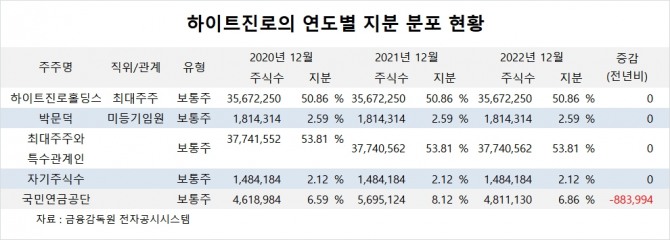

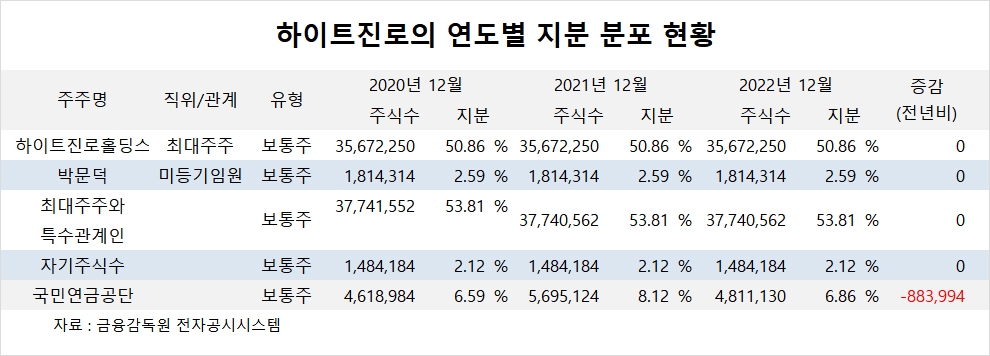

하이트진로의 최대주주는 하이트진로홀딩스로 지분 50.86%를 보유하고 있습니다.

하이트진로홀딩스의 최대주주는 박문덕 회장으로 지분 29.49%를 갖고 있습니다.

국민연금공단은 지난해 하이트진로의 지분을 낮췄습니다.

하이트진로는 외국인의 비중이 10.3%, 소액주주의 비중이 37%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.