;)

;)

이미지 확대보기

이미지 확대보기

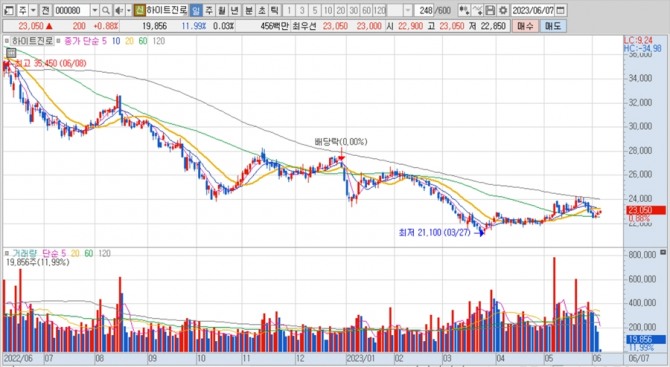

하이트진로의 주가는 7일 오전 9시 20분 현재 전일보다 200원(0.88%) 오른 2만3050원에 매매되고 있습니다.

IBK투자증권은 하이트진로가 켈리 출시 이후 초기 시장 안착을 위한 공격적인 마케팅 활동이 이어질 것으로 보이고 주류 시장 내 경쟁이 심화되는 가운데 1위 사업자로서 점유율 방어 차원의 비용 투입이 불가피할 것으로 판다해 하이트진로에 대해 투자의견 매수를 유지하나 목표주가를 기존 3만8000원에서 2만8000원으로 하향 조정했습니다.

IBK투자증권 김태현 연구원은 하이트진로가 4월부터 주정 가격 상승분(평균 9.8%)이 반영돼 원가 부담이 발생하고 소주 시장 경쟁 강도 확대에 따른 광고선전비, 판매촉진비 등 판관비 증가 여지가 높아 2분기도 판관비 증가 영향으로 이익 감소세 지속될 것으로 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

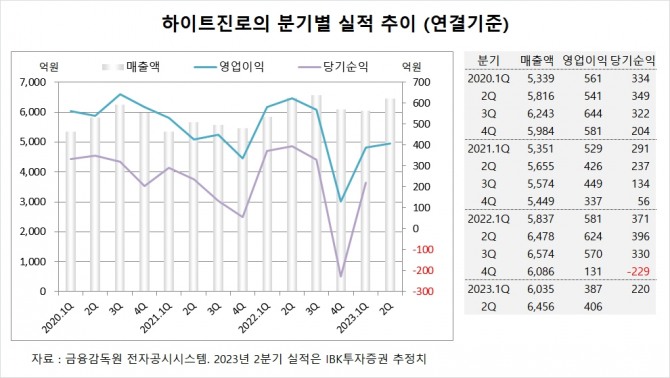

하이트진로는 올해 1분기 연결기준 매출액이 6035억원, 영업이익이 387억원, 당기순이익이 220억원을 기록했다고 공시했습니다.

IBK투자증권은 하이트진로의 2분기 연결기준 매출액이 6456억원, 영업이익이 406억원에 이를 것으로 전망하고 있습니다.

IBK투자증권은 하이트진로의 올해 연결기준 매출액이 2조5710억원, 영업이익이 1490억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

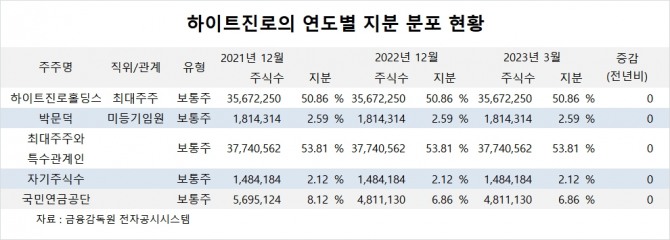

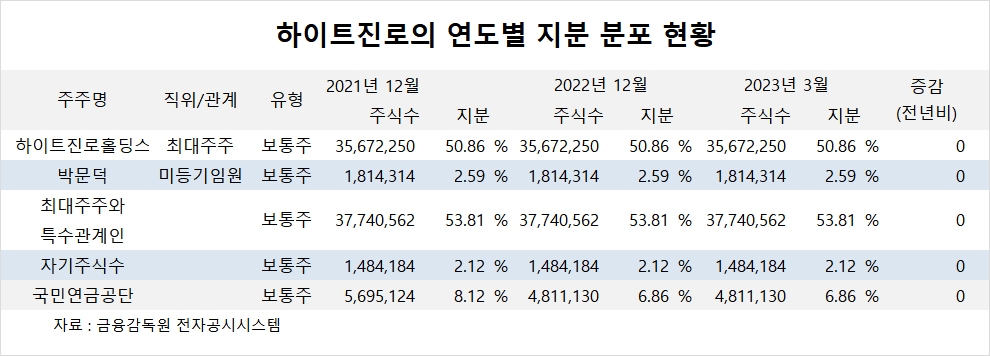

하이트진로홀딩스의 최대주주는 박문덕 회장으로 지분 29.49%를 갖고 있습니다.

하이트진로는 외국인의 비중이 9.5%, 소액주주의 비중이 37%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.