;)

;)

이미지 확대보기

이미지 확대보기

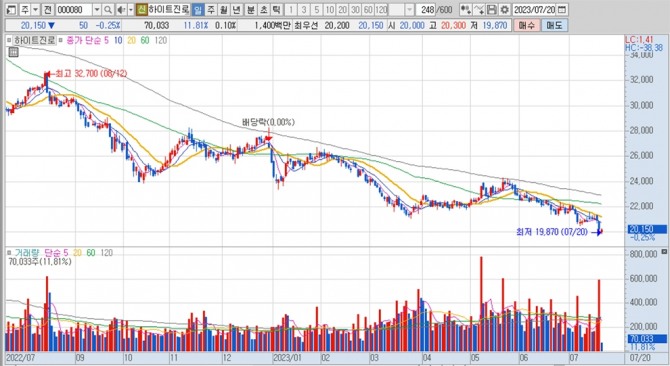

하이트진로의 주가는 20일 오전 9시 20분 현재 전일보다 50원(0.25%) 내린 2만150원에 매매되고 있습니다.

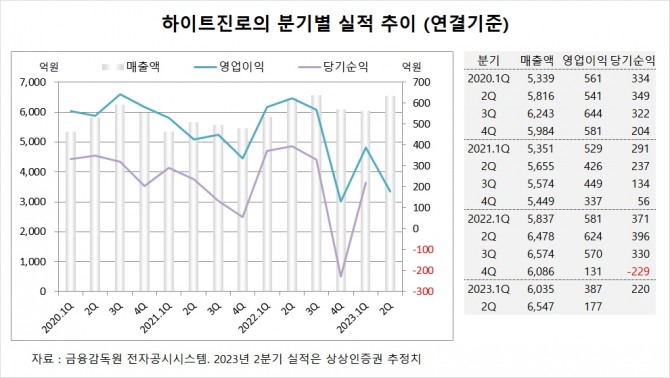

상상인증권은 하이트진로가 성수기로 접어드는 시점에 맞춰 출시한 맥주 신제품 ‘켈리’ 마케팅과 각종 원부자재(주정 가격 인상, 신병 구입 등) 비용 부담 상승이 큰 폭의 감익 요인으로 작용할 전망에 하이트진로에 대해 투자의견 매수를 유지하나 목표주가를 기존 2만8000원에서 2만5000원으로 하향 조정했습니다.

상상인증권 김혜미 연구원은 하이트진로가 지난 4월 기존 맥주 제품인 ‘맥스’를 대체하기 위해 켈리를 신규 출시하며 판매량 증가 효과가 시장점유율 확대 및 매출 성장을 견인할 것으로 예상되나 수익성은 초반 인지도 제고 노력과 여름 맥주 시즌을 맞이한 업계 경쟁 심화로 공격적인 마케팅을 펼치며 크게 훼손될 것으로 내다보고 있습니다.

이미지 확대보기

이미지 확대보기

히이트진로는 올해 1분기 연결기준 매출액이 6035억원, 영업이익이 387억원, 당기순이익이 220억원을 기록했다고 공시했습니다.

상상인증권은 하이트진로의 2분기 연결기준 매출액이 6547억원, 영업이익이 177억원에 이를 것으로 전망하고 있습니다.

상상인증권은 하이트진로의 올해 연결기준 매출액이 2조5540억원, 영업이익이 1020억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

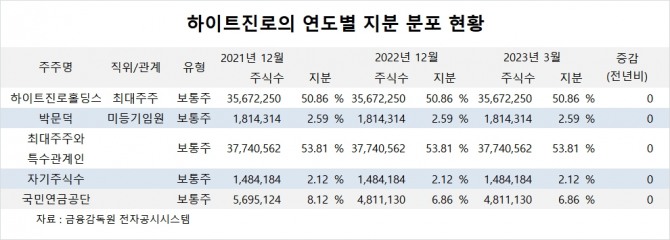

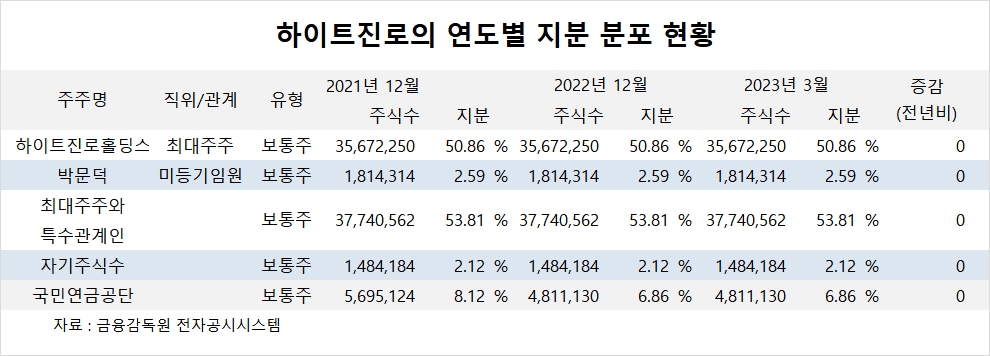

하이트진로홀딩스의 최대주주는 박문덕 회장으로 지분 29.49%를 갖고 있습니다.

하이트진로는 외국인의 비중이 9.5%, 소액주주의 비중이 37%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.