;)

;)

이미지 확대보기

이미지 확대보기

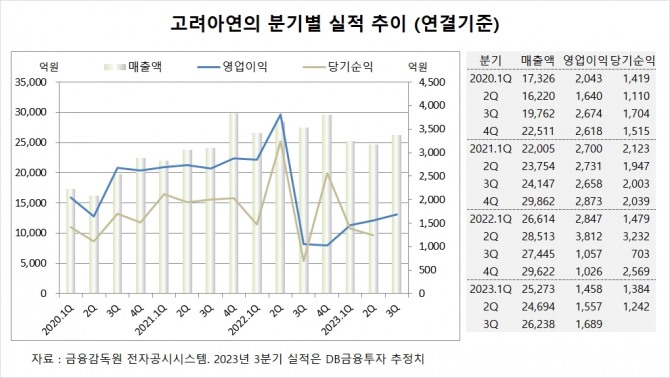

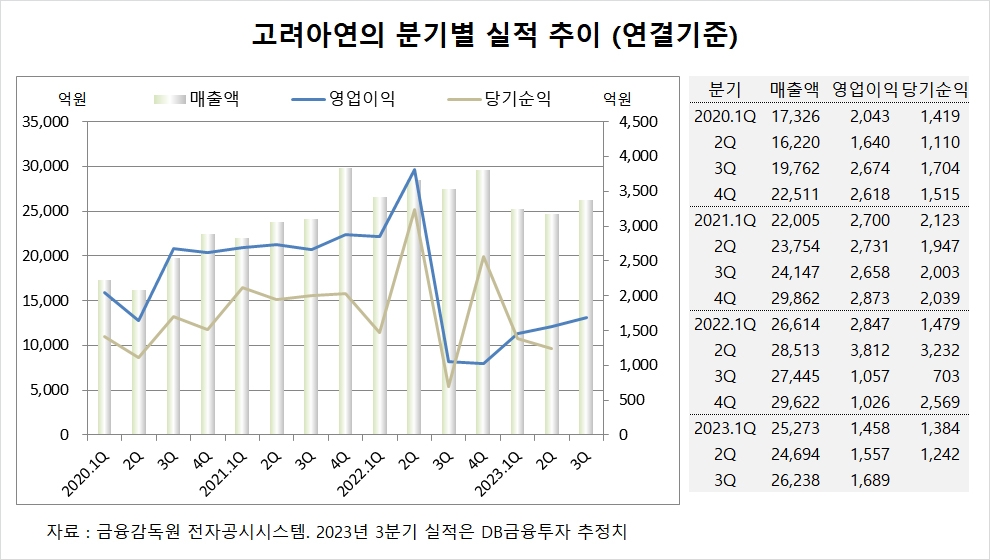

DB금융투자는 고려아연의 올해 상반기 판매량이 공장보수 영향으로 약 18만톤 규모로 올해 사업계획서 42% 수준에 불과했지만 하반기부터 생산이 정상화되며 판매량이 대폭 상승할 것으로 예상해 고려아연에 대해 투자의견 매수와 목표주가 67만원을 제시하며 커버리지를 개시했다.

DB금융투자 정재헌 연구원은 고려아연이 미 IRA(인플레이션 감축법) 등 2차전지 소재에 대한 중요성이 부각되고 있는 현 상황에서 적극적인 2차전지소재 공급망 구축을 위한 투자를 진행하고 있다는 것과 LG화학과 현대차그룹 등과 파트너쉽을 확보하고 있다는 점은 밸류에이션 프리미엄 요인으로 판단했다.

DB금융투자는 고려아연의 동박 설비에 사옹되는 구리가 아연과 연 제련과정에서 발생되는 부산물을 사용할 예정으로 탄소 배출량이 상대적으로 낮고 수익성 또한 타 업체 대비 높을 것으로 예상했다.

DB금융투자는 고려아연의 3분기 연결기준 매출액이 2조6238억원, 영업이익이 1689억원에 이를 것으로 전망했다.

DB금융투자는 올해 연결기준 매출액이 10조2949억원, 영업이익이 6606억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

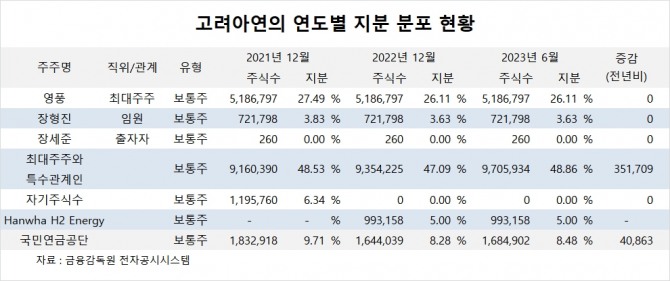

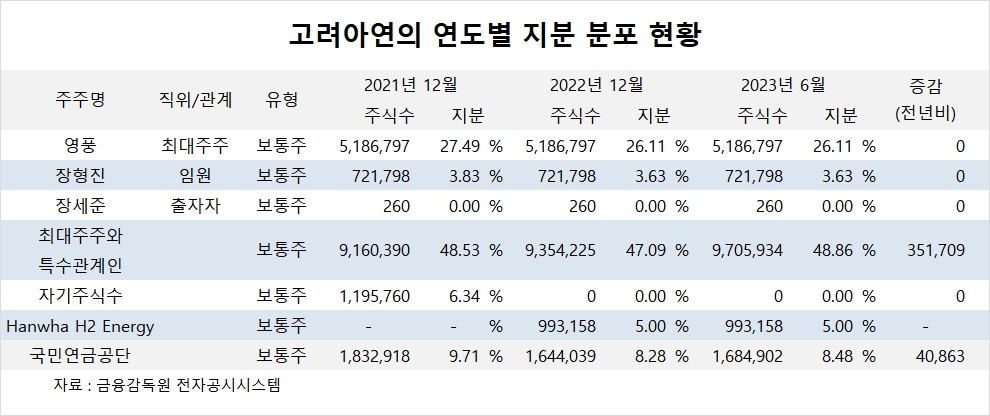

고려아연의 최대주주는 영풍으로 지분 26.11%를 보유하고 있다.

영풍의 최대주주는 장형진 회장의 장남인 장세준 코리아써키트 부회장이 지분 16.89%를 소유하고 있다.

국민연금공단은 올해 상반기 고려아연 주식 4만여주를 사들여 지분을 높였다.

고려아연은 외국인의 비중이 20.2%, 소액주주의 비중이 45%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.