;)

;)

;)

이미지 확대보기

이미지 확대보기

한국투자증권은 이마트는 본업과 자회사의 부진이 오랜 기간 이어지며 실적 개선에 대한 시장 기대감이 매우 낮으나 바닥잡기 타이밍이라 판단해 이마트에 대해 투자의견 매수와 목표주가 11만5000원을 그대로 유지했다.

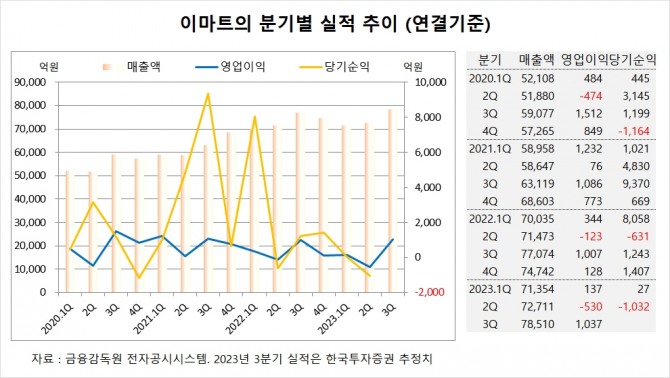

한국투자증권 김명주 연구원은 이마트의 3분기 영업이익이 주요 자회사인 신세계건설의 부진 지속과 함께 온라인 사업부의 적자 축소가 예상보다 더뎠고 작년 4월부터 시작된 내국인의 해외여행 정상화가 유통 산업 내 유동인구 감소로 이어졌고 마트 산업 매출에도 부정적인 영향을 준 것으로 분석했다.

한국투자증권은 그러나 상반기에 영업이익이 전년동기대비 감소했던 할인점은 3분기에는 1078억원의 영업이익을 기록하며 시장의 우려보다는 양호한 실적을 기록한다는 점이 긍정적이라고 판단했다.

한국투자증권은 이마트의 3분기 연결기준 매출액이 7조8510억원, 영업이익이 1037억원에 이를 것으로 내다봤다. 이마트의 3분기 영업이익은 시장 컨센서스인 1100억원을 소폭 하회할 전망이다.

한국투자증권은 이마트의 올해 연결기준 매출액이 29조9010억원, 영업이익이 1570억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

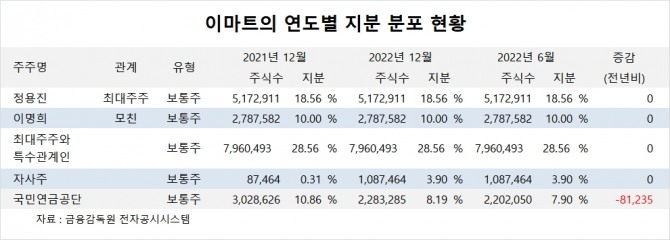

이마트의 최대주주는 정용진 부회장으로 지분 18.56%를 보유하고 있다.

이마트는 이명희 회장이 지분 10.0%를 소유하고 있다.

국민연금공단은 올해 상반기 이마트 주식 8만여주를 팔아 지분을 낮췄다.

이마트는 외국인 비중이 26.6%, 소액주주의 비중이 60%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.