;)

;)

이미지 확대보기

이미지 확대보기

미래에셋증권은 LX인터내셔널은 석탄 단가가 50 달러 초반으로 하락하며 추가적인 이익 악화가 예상되고 물류 및 트레이딩 부문에서도 의미있는 반등 시그널이 나타나고 있지 않다고 판단해 LX인터내셔널에 대해 투자의견 Trading Buy(향후 12개월 기준 절대수익률 10% 이상의 초과수익 예상)를 유지하나 목표주가를 기존 4만3000원에서 3만3000원으로 낮췄다.

미래에셋증권 류제현 연구원은 LX인터내셔널의 지분법 이익은 개선되겠으나 이자비용 부담이 지속되며 순이익이 부진세를 이어갈 전망이고 주가 반등을 위해서는 신규 사업과 관련한 불확실성 해소와 석탄 및 물류 시황의 반등 시그널이 필요한 상황이라고 진단했다.

미래에셋증권은 LX인터내셔널의 석탄 부문 수익성이 악화되는 가운데 석탄을 대체하는 가장 유력한 것이 니켈광산 제련사업이며 추진중인 컨테이너 선사인 HMM 인수는 5조~8조원이 필요하기 때문에 보유하고 있는 현금이 2분기 말 별도기준으로 4134억원에 불과해 충분치 않아 보인다고 판단했다.

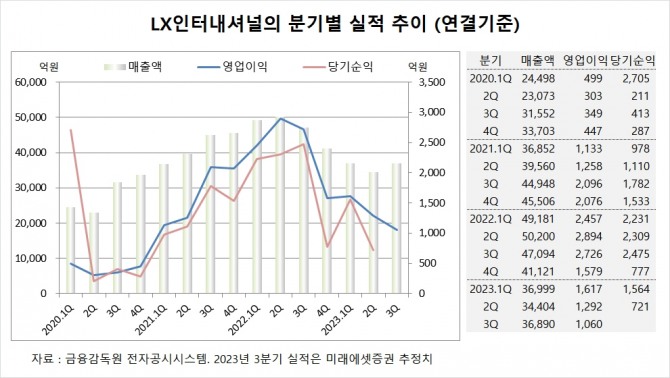

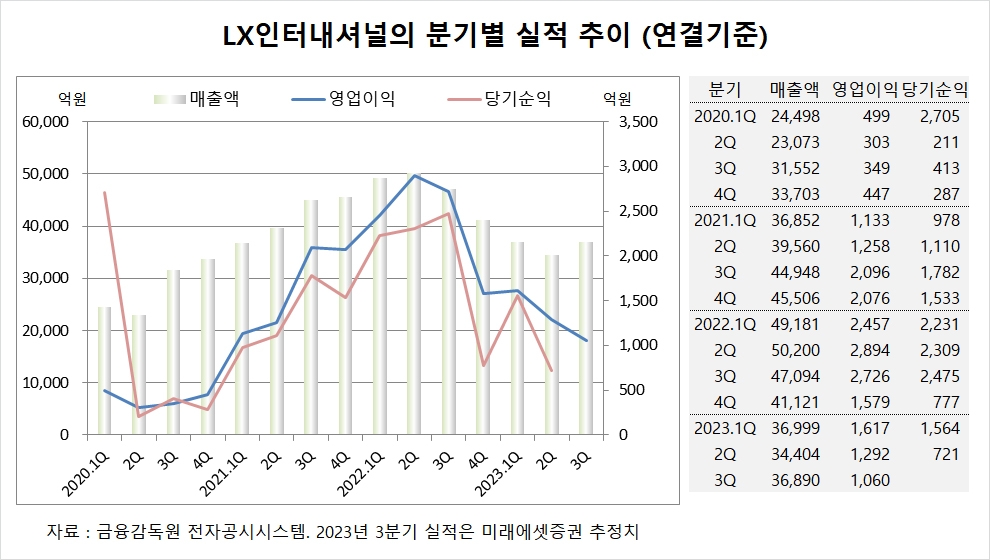

미래에셋증권은 LX인터내셔널의 3분기 연결기준 매출액이 3조6890억원, 영업이익이 1060억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 1350억원을 하회할 전망이다.

미래에셋증권은 LX인터내셔널의 올해 연결기준 매출액이 14조5140억원, 영업이익이 5170억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

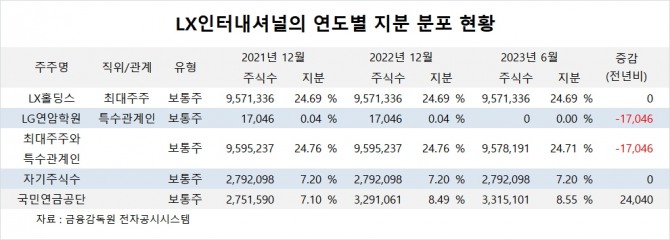

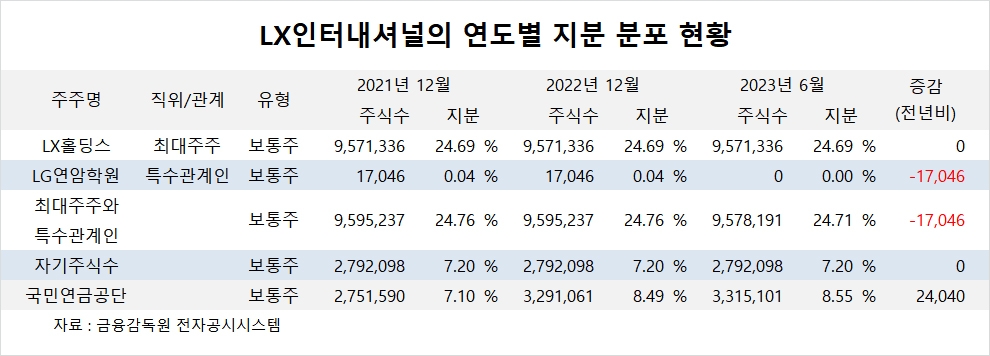

LX인터내셔널의 최대주주는 LX홀딩스로 지분 24.69%를 보유하고 있다.

LX홀딩스의 최대주주는 구본준 회장으로 지분 20.37%를 갖고 있다.

국민연금공단은 올해 상반기 LX인터내셔널 주식 2만여주를 사들여 지분을 높였다.

LX인터내셔널은 외국인의 비중이 21.7%, 소액주주의 비중이 60%에 달한다

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.