;)

;)

이미지 확대보기

이미지 확대보기

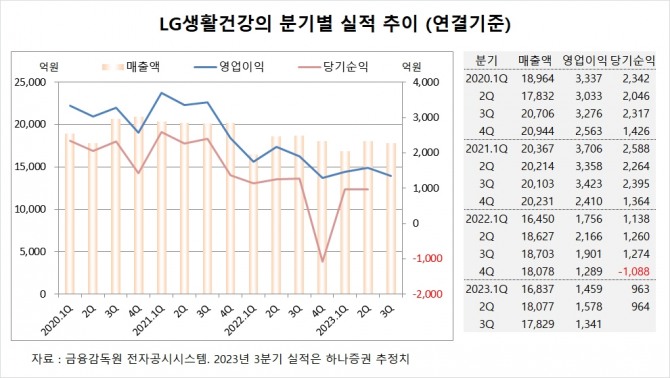

하나증권은 LG생활건강의 3분기 영업이익 1341억원으로 시장 기대치를 밑돌고 여전히 부진한 대중국 수요와 브랜드 투자 감행으로 하반기에도 이익 감소가 불가피할 것으로 판단해 LG생활건강에 대해 투자의견 매수와 목표주가 60만원을 그대로 유지했다.

하나증권 박은정 연구원 LG생활건강의 3분기 실적이 부진한 데는 화장품 부문의 추정치 하향이 주요인이고 매출의 경우 중국 경기 부진, 다이고(중국 보따리상) 수요 약세 지속, 개인 관광객의 더딘 수요 등으로 전년도 낮은 기저에도 화장품 매출은 두 자릿수 감소할 것으로 추정했다.

하나증권은 LG생활건강이 최근 색조 브랜드를 인수하는 등 현재를 위기로 판단해 결정의 속도가 빨라지고 있고 이러한 흐름은 중국을 시작으로 미국과 일본 순차적으로 이어질 것으로 보이고 4분기부터 낮은 기저로 감익 폭은 완만해질 것으로 내다봤다.

LG생활건강은 올해 2분기 연결기준 매출액이 1조8077억원, 영업이익이 1578억원, 당기순이익이 964억원을 기록했다고 공시했다.

하나증권은 LG생활건강의 3분기 연결기준 매출액이 1조7829억원, 영업이익이 1341억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 1626억원을 18%가량 하회할 전망이다.

하나증권은 LG생활건강의 올해 연결기준 매출액이 7조1118억원, 영업이익이 5543억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

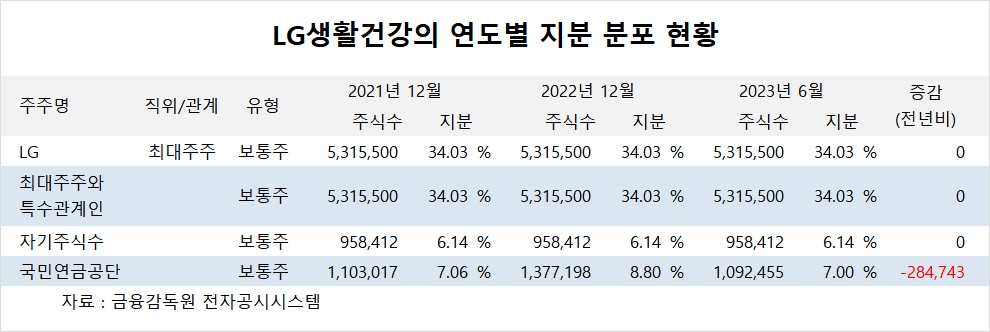

LG생활건강의 최대주주는 지주회사인 LG로 지분 34.03%를 보유하고 있다.

LG의 최대주주는 구광모 회장으로 지분 15.95%를 소유하고 있다.

국민연금공단은 올해 상반기 LG생활건강 주식 28만여주를 팔아 지분을 낮췄다.

LG생활건강은 외국인의 비중이 32.4%, 소액주주의 비중이 53%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.