;)

;)

이미지 확대보기

이미지 확대보기

NH투자증권은 하이트진로의 이익 감소 추세가 지속되고 있지만 실적 우려는 상당부분 주가에 반영되어 있고 경쟁사가 가격 인상을 진행한 점을 고려할 때 기대감을 가져볼 수 있다고 판단해 하이트진로에 대해 투자의견 매수와 목표주가 2만8000원을 그대로 유지했다.

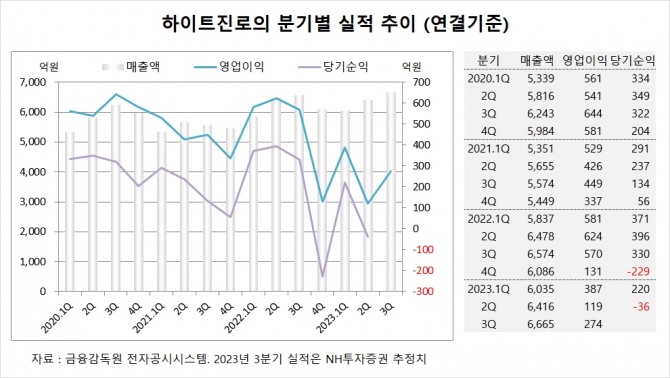

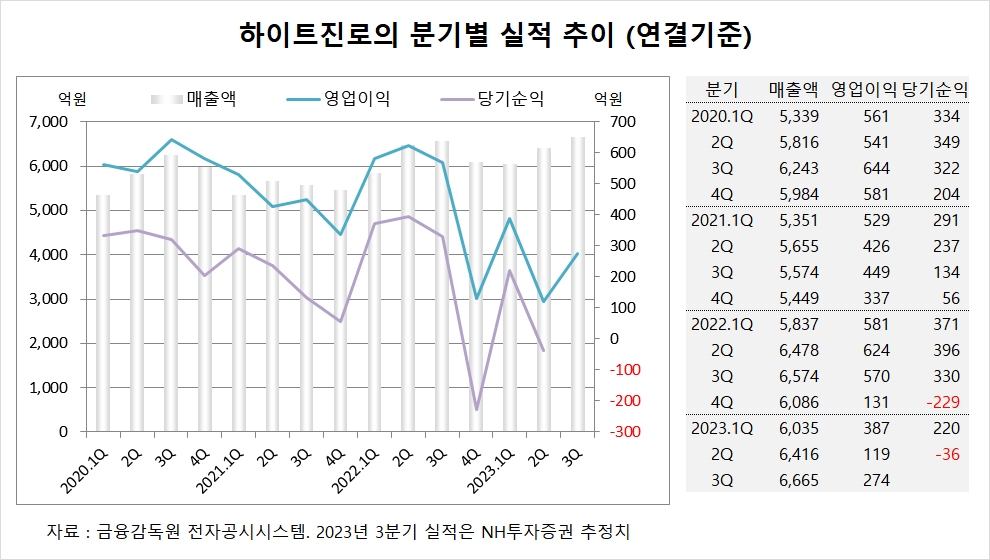

NH투자증권 주영훈 연구원은 하이트진로의 3분기 소주 부문 매출이 3621억원으로 추정돼 1위 사업자인 높은 시장지배력은 유지되고 있는 상황이나 국내 소주 시장의 성장률 자체가 둔화된 상황이며 주정 가격 인상 여파로 수익성 관점에서도 아직까지는 어려움이 존재하는 것으로 진단했다.

NH투자증권은 하이트진로가 제조 원가 상승 및 신제품 출시에 따른 마케팅 비용 증가로 이익 부진이 이어지고 있기는 하나 현재 주가는 시가배당수익률 4.8% 수준인만큼 하방 지지가 가능할 것으로 판단했다.

NH투자증권은 하이트진로의 3분기 연결기준 매출액이 6665억원, 영업이익이 274억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 354억원을 하회할 전망이다.

NH투자증권은 하이트진로의 올해 연결기준 매출액이 2조5420억원, 영업이익이 1040억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

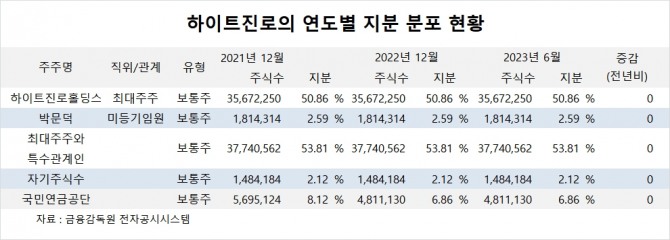

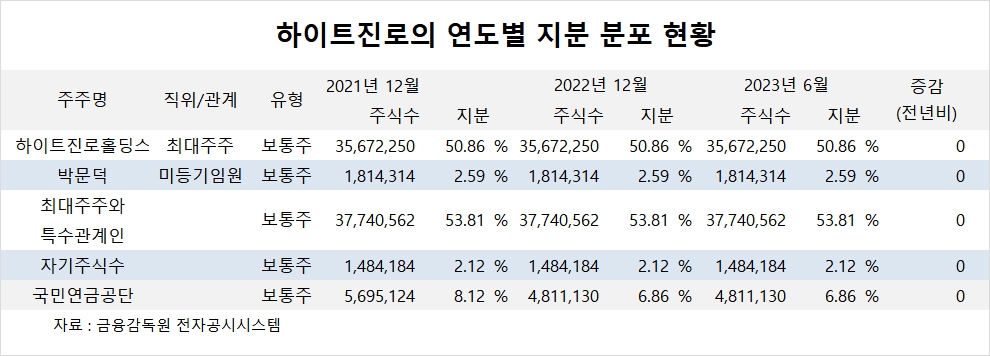

하이트진로의 최대주주는 하이트진로홀딩스로 지분 50.86%를 보유하고 있다.

하이트진로홀딩스의 최대주주는 박문덕 회장으로 지분 29.49%를 소유하고 있다.

하이트진로는 외국인의 비중이 9.1%, 소액주주의 비중이 37%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.