;)

;)

이미지 확대보기

이미지 확대보기

신한투자증권은 오리온이 제품 경쟁력을 바탕으로 전 지역, 전 카테고리 실적 개선이 예상되는 가운데 곡물 가격 하락에 따른 원가 부담 완화도 긍정적이라고 판단해 오리온에 대해 투자의견 매수와 목표주가 17만원을 그대로 유지했다.

신한투자증권 조상훈 연구위원은 오리온이 향후 신제품 출시와 채널 확장에 따른 점유율 상승, 카테고리 확장(견과바, 육포, 생수, 양산빵, 유음료 등), 지역 확장(인도&미국 법인, 러시아 3공장 등)이 가시화된다면 과거와 같은 프리미엄 구간에 진입할 수 있을 것으로 내다봤다.

신한투자증권은 오리온이 내년까지 해외 전 지역에서 공격적인 투자를 할 예정이며 올해 CapEx(설비투자) 규모가 전년대비 2배 이상 증가한 2000억원 이상으로 예상돼 현재 밸류에이션이 12개월 선행 PER(주가수익비율) 13배로 지나친 저평가 국면이라고 판단했다.

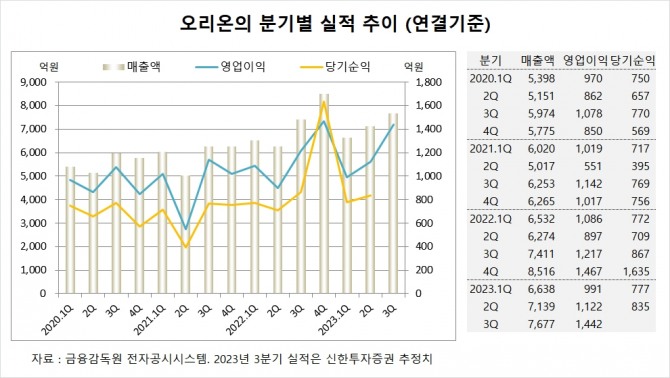

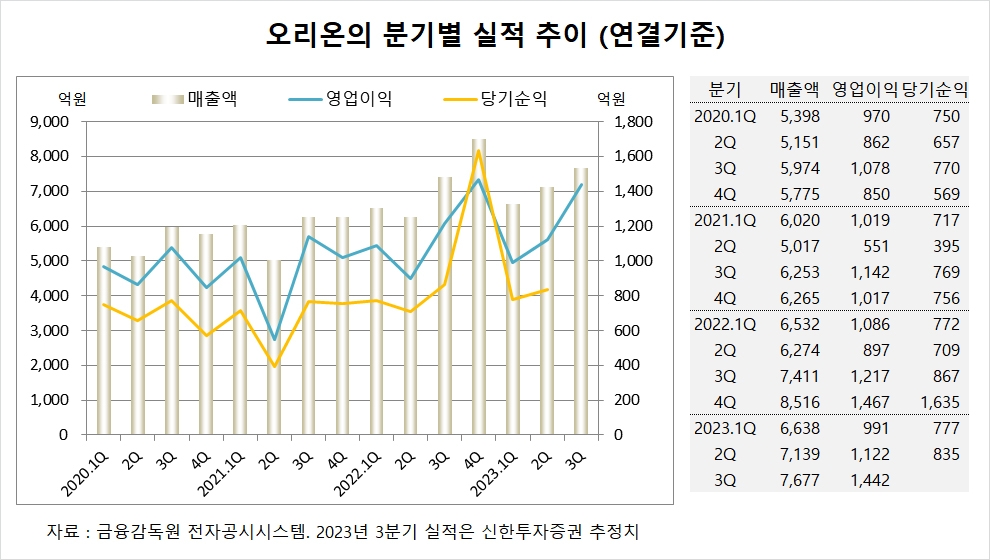

신한투자증권은 오리온의 3분기 연결기준 매출액이 7677억원, 영업이익이 1442억원에 이를 것으로 전망했다.

신한투자증권은 오리온의 올해 연결기준 매출액이 2조9850억원, 영업이익이 5040억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

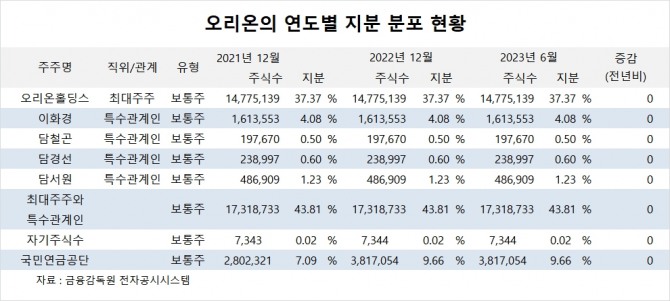

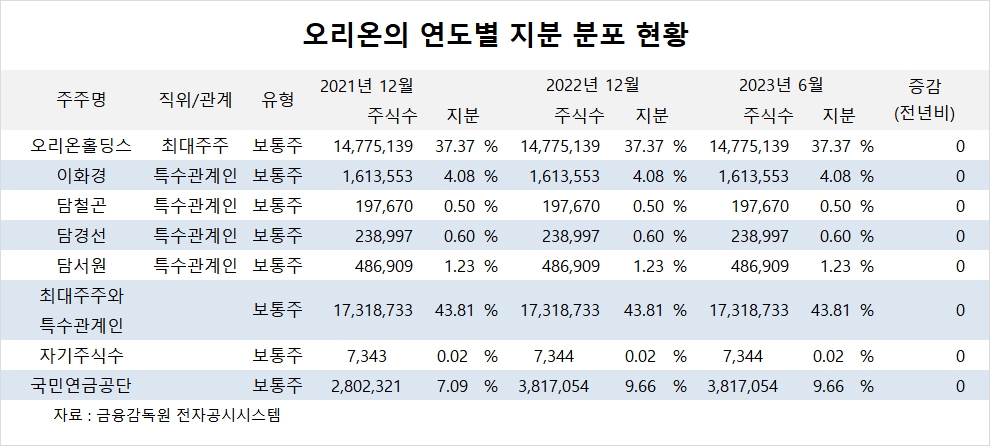

오리온의 최대주주는 오리온홀딩스로 지분 37.37%를 보유하고 있다.

오리온홀딩스의 최대주주는 이화경 부회장으로 지분 32.63%를 소유하고 있다.

오리온은 외국인의 비중이 42.0%, 소액주주 비중이 42%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.