;)

;)

이미지 확대보기

이미지 확대보기

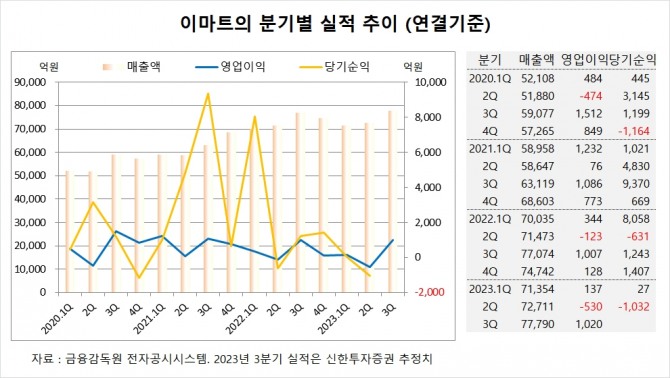

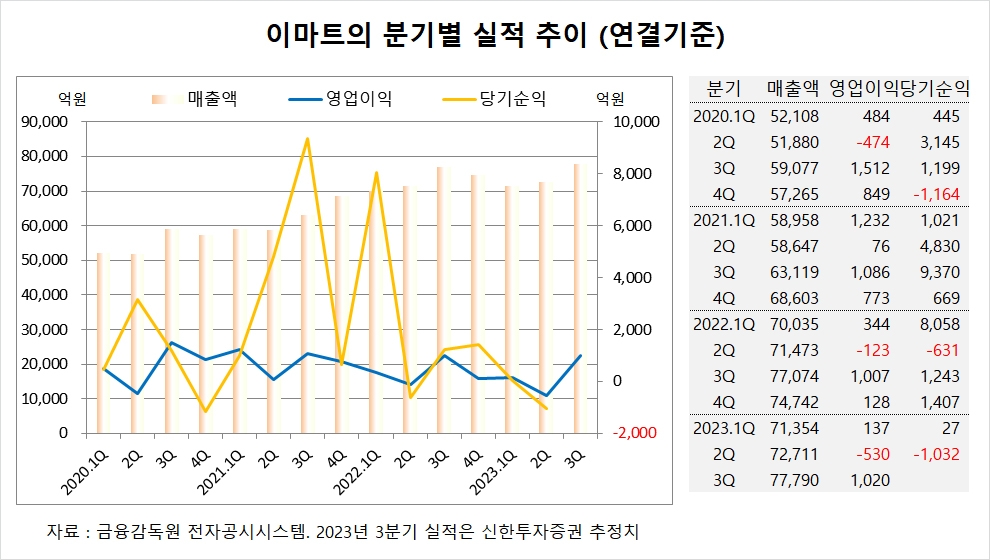

신한투자증권은 이마트의 3분기 실적이 기대치에 부합할 것으로 예상돼 본업의 증익과 온라인 사업의 적자 축소는 긍정적이나 일부 연결 자회사인 SCK컴퍼니(옛 스타벅스코리아)와 신세계건설의 부진이 아쉽다고 판단해 이마트에 대해 투자의견 매수와 목표주가 9만원을 그대로 고수했다.

신한투자증권 조상훈 연구위원은 이마트의 할인점 기존점 성장률이 기저 부담과 일부 점포 리뉴얼에도 불구하고 전년과 비슷한 수준으로 선방했고 이에 수익 구조 개선 노력에 따른 GPM(매출총이익률) 상승과 영업시간 단축 효과가 더해져 별도 영업이익 증가할 것으로 진단했다.

신한투자증권은 이마트의 단기적인 실적 개선 시그널이 아직 부족하지만 지난해 하반기부터 기존 성장 우선 전략에서 수익성 위주 전략으로 선회하며 변화가 감지되고 있고 지난해 출시된 통합 멤버십은 올해 6월 오프라인 채널(마트, 백화점, 면세점, 스타벅스)로 확장돼 양질의 고객 데이터 축적이 가능해진 점도 긍정적이라고 평가했다.

신한투자증권은 이마트의 3분기 연결기준 매출액이 7조7790억원, 영업이익이 1020억원에 이를 것으로 전망했다.

신한투자증권은 이마트의 올해 연결기준 매출액이 29조9430억원, 영업이익이 1430억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

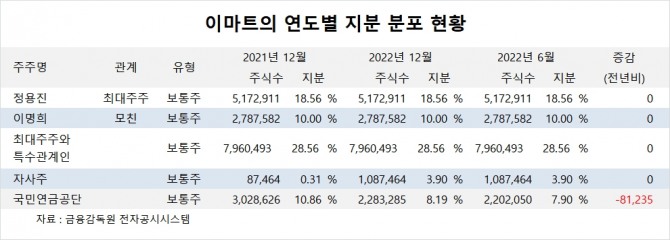

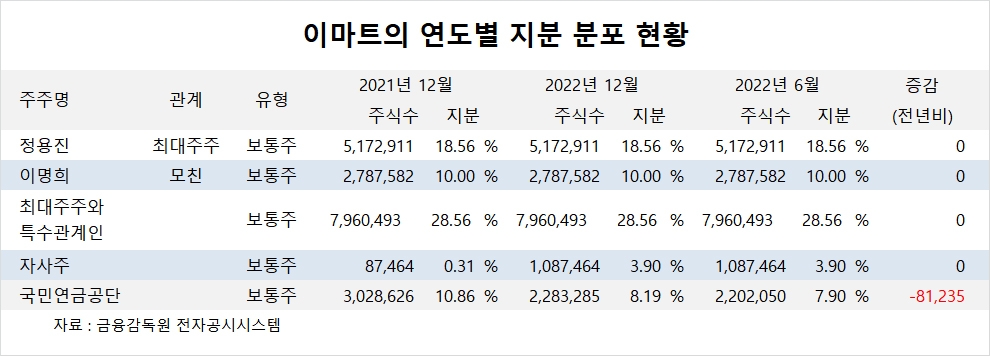

이마트의 최대주주는 정용진 부회장으로 지분 18.56%를 보유하고 있다.

이마트는 이명희 회장이 지분 10.0%를 소유하고 있다.

국민연금공단은 올해 상반기 이마트 주식 8만여주를 팔아 지분을 낮췄다.

이마트는 외국인 비중이 25.1%, 소액주주의 비중이 60%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.