;)

;)

이미지 확대보기

이미지 확대보기

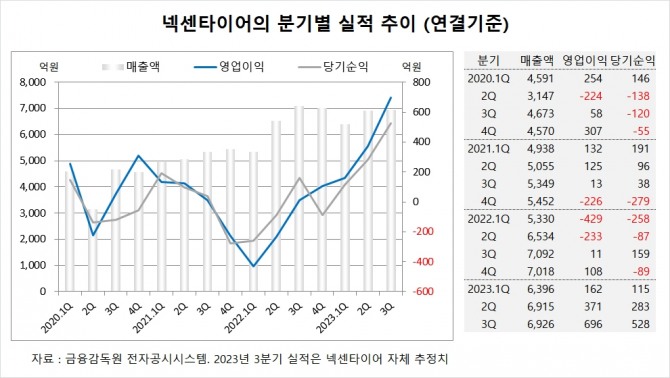

하나증권은 넥센타이어의 3분기 실적이 매출액은 미달했지만 이익률이 상회한 것을 반영하여 2023년/2024년 이익 전망치는 상향했지만 외형 성장률 하락을 감안하여 목표 P/B(주가순자산비율)를 0.6배로 소폭 하향해 넥센타이어에 대해 투자의견 매수를 유지하나 목표주가를 기존 12만원에서 11만원으로 낮췄다.

하나증권 송선재 연구원은 넥센타이어가 경기 불확실성에 대한 우려로 전방 수요가 다소 둔화된 것은 아쉽지만 지난 3년간 동사의 실적 부진을 이끌었던 재료비/운임비가 하락하여 정상화된 효과가 유지되면서 4분기에도 양호한 수익성 흐름을 이어갈 것으로 내다봤다.

하나증권은 넥센타이어가 3분기 외형 축소에도 불구하고 영업이익률이 대폭 상승한 10.1%를 기록하면서 2019년 3분기 이후 16개 분기 만에 두 자릿수로 회복됐고 지난 3년간 이익률 급락을 이끌었던 운반비가 정상화되었고 원재료 투입원가도 하락하면서 매출원가율이 11.2%포인트 개선된 것으로 진단했다.

하나증권은 넥센타이어의 올해 연결기준 매출액이 2조7222억원, 영업이익이 1927억원, 당기순이익이 1290억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

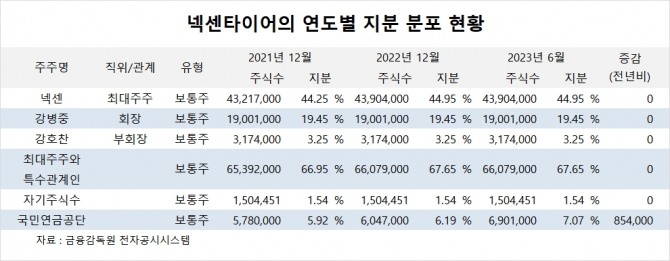

넥센타이어의 최대주주는 넥센으로 지분 44.95%를 보유하고 있다.

넥센의 최대주주는 강호찬 부회장으로 지분 48.49%를 소유하고 있다.

국민연금공단은 올해 상반기 넥센타이어 주식 85만여주를 사들여 지분을 높였다.

넥센타이어는 외국인의 비중이 5.7%, 소액주주 비중이 20%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.