;)

;)

이미지 확대보기

이미지 확대보기

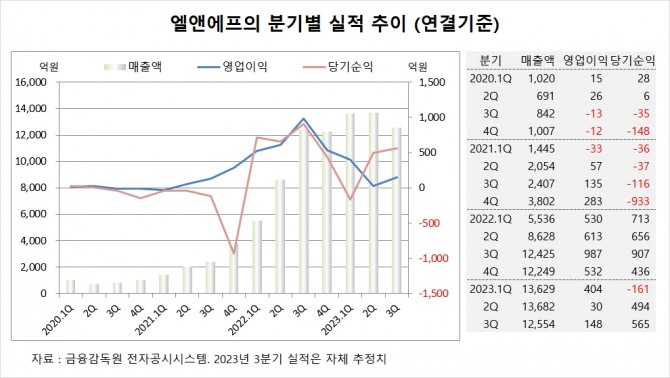

키움증권은 엘앤에프의 3분기 실적이 시장 컨센서스를 하회했고 메탈 가격 약세에 따른 평균판매가격 하락 및 원재료 역래깅 영향과 재고평가손실 100억원으로 수익성이 크게 악화됐고 4분기에도 지속될 것으로 판단해 엘앤에프에 대해 투자의견 매수를 유지하나 목표주가는 기존 38만5000원에서 31만원으로 낮췄다.

키움증권 권준수 연구원은 엘앤에프의 실적이 부진한 데는 테슬라의 3분기 공장 업그레이드 작업 및 전방 수요 둔화로 전분기 대비 출하량이 감소했고 메탈 가격 약세에 따른 평균판매단가 하락 및 원재료 역래깅 영향에 따른 것으로 진단했다.

키움증권은 엘앤에프가 메탈 가격 하락, 높은 재고자산, 전방 고객사 수요 둔화 우려로 단기적인 실적 불확실성이 불가피 한 것으로 보이고 높은 단일 고객사 및 사급 비중으로 인해 상대적으로 낮아진 수익성이 단기적으로는 리스크 요인으로 작용할 것으로 판단했다.

키움증권은 엘앤에프의 올해 연결기준 매출액이 4조9113억원, 영업이익이 680억원, 당기순이익이 668억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

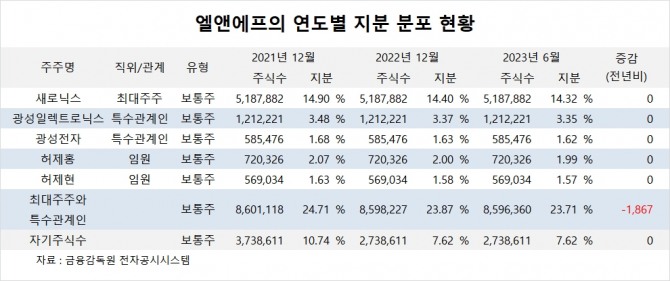

엘앤에프의 최대주주는 새로닉스로 지분 14.32%를 보유하고 있다.

새로닉스의 최대주주는 허제홍 이사회 의장으로 지분 21.04%를 소유하고 있다.

엘앤에프는 외국인의 비중이 18.2%, 소액주주의 비중이 66%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.