;)

;)

이미지 확대보기

이미지 확대보기

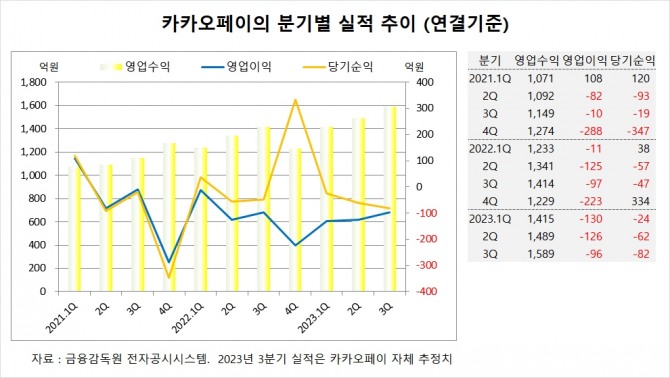

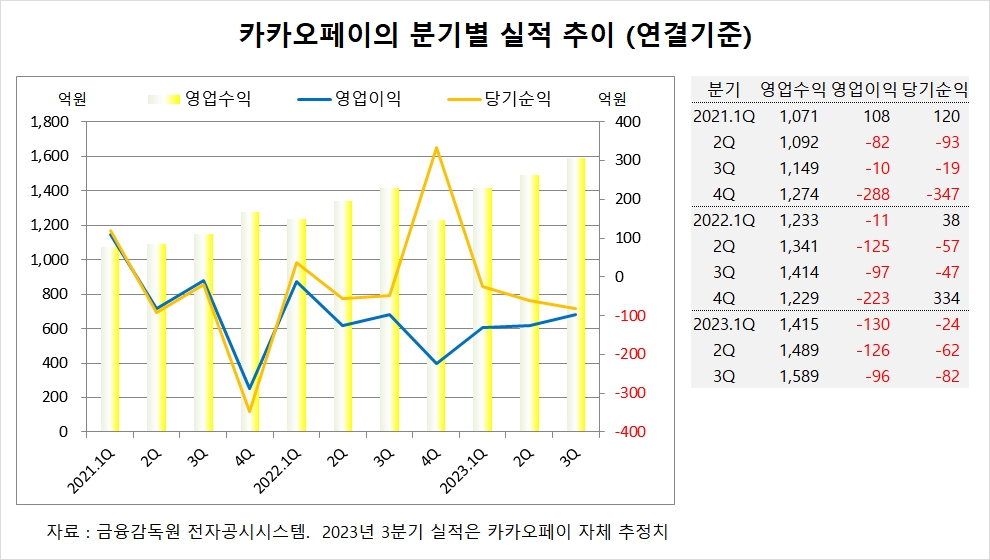

신한투자증권은 카카오페이가 3분기 실적이 재산세 납부(전자문서) 이용 유저 유출로 일시 감소했으나 송금, 결제, 자산관리 등 실제 매출에 기여하는 유저 성장은 지속됐고 결제 서비스 중심으로 내년 영업이익 흑자전환이 예상돼 카카오페이에 대해 투자의견 매수와 목표주가 6만4000원을 그대로 고수했다.

신한투자증권 임희연 연구원은 카카오페이가 2024년에는 증권과 보험의 적자 축소와 더불어 결제서비스 중심의 이익 개선이 예상되고 증권은 내년부터 프로모션을 축소하고 적정 수수료를 수취할 것으로 보이고 보험은 여행자보험에 이어 휴대폰 파손보험 등을 통한 상품 라인업 확장으로 적자가 축소될 것으로 내다봤다.

신한투자증권은 카카오페이의 주가가 카카오의 사법리스크를 반영해 상반기말 대비 27% 하락 후 저점 대비 30% 상승했는데 내년 6월까지 공매도가 금지됨에 따른 숏커버링 영향으로 추정되고 카카오페이의 유동주식 물량이 14%에 불과한 점을 감안 시 상당한 호재가 될 것으로 판단했다.

신한투자증권은 카카오페이의 올해 연결기준 영업수익이 6083억원, 영업이익이 –317억원, 당기순이익이 -149억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

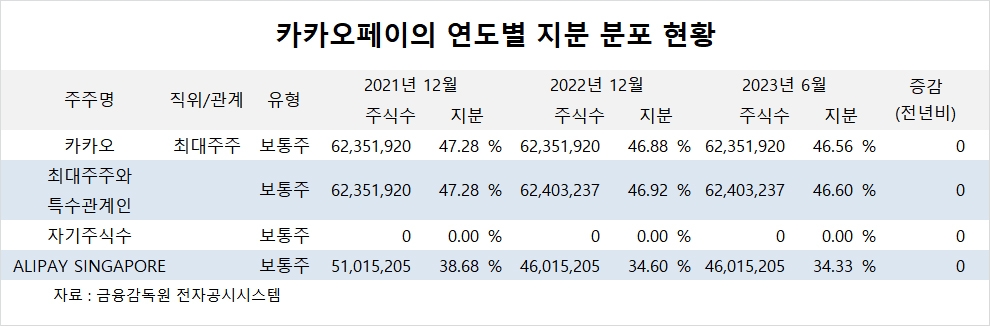

카카오페이의 최대주주는 카카오로 지분 46.56%를 보유하고 있다.

카카오의 최대주주는 김범수 창업주로 지분 13.30%를 소유하고 있다.

카카오페이는 외국인의 비중이 40.1%, 소액주주의 비중이 16%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.