;)

;)

이미지 확대보기

이미지 확대보기

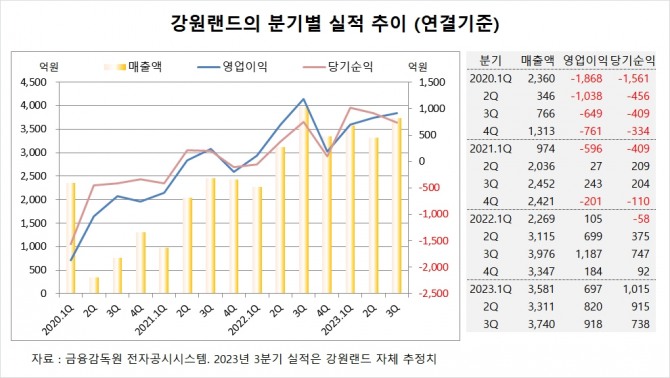

하나증권은 강원랜드의 3분기 드랍액이 전년 동기 대비 10% 감소하면서 인당 드랍액도 코로나 수준으로 회귀하는 다소 어려운 상황이 나타났는데 4분기도 비슷한 흐름이 예상돼 강원랜드에 대해 투자의견 매수와 목표주가 2만2000원을 그대로 유지했다.

하나증권 이기훈 연구원은 불법 도박 시장이 확대되면서 강원랜드의 성장 잠재력이 지속 하향 압력이 발생하고 있고 고금리 상황이 지속되면서 배당주로써의 매력도 하향되어 외국인 지분율도 지속 하락하고 있는 것으로 파악했다.

하나증권은 강원랜드가 할 수 있는게 딱히 없어서 더욱 답답한 흐름이 이어지고 있는데 시가배당률이 5% 내외에서 바닥을 확인하고 있다는 점은 긍정적이지만 현재의 고금리 수준에서는 바닥을 확인하는 있는 수준이 되겠지만 추세적인 반등을 확인할 수 있는 구간인지 확실하지 않다고 판단했다.

하나증권은 강원랜드의 올해 연결기준 매출액이 1조3760억원, 영업이익이 2809억원, 당기순이익이 3002억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

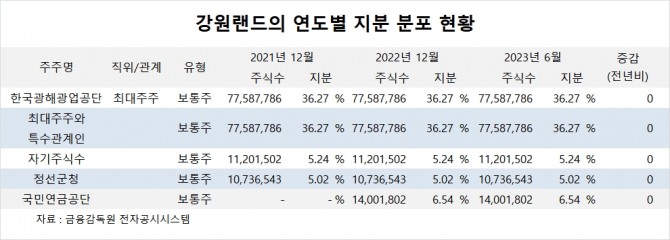

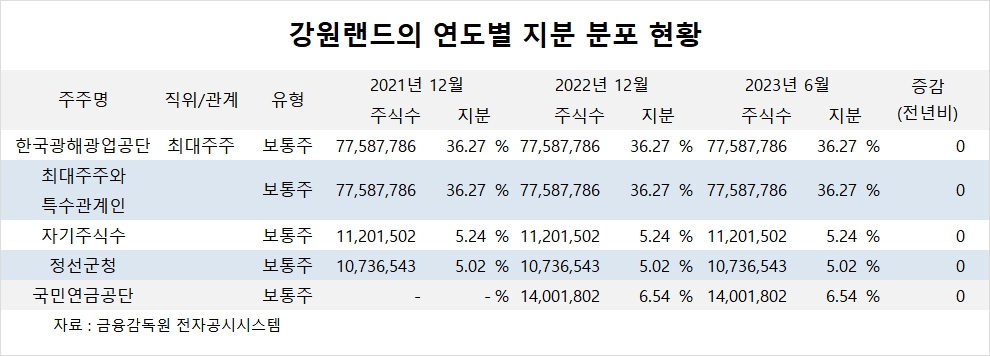

강원랜드의 최대주주는 한국광해광업공단으로 지분 36.27%를 보유하고 있다.

강원랜드는 정선군청이 지분 5.02%를 갖고 있다.

강원랜드는 외국인의 비중이 13.7%, 소액주주의 비중이 37%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.